持ち家を貸すには?転勤・住宅ローン返済中でも安心して貸せる方法と注意点

更新日:

この記事は、転勤・海外赴任・住み替えをきっかけに

「自分の持ち家を一時的に貸したい」と考えている方向けです。

家を貸す方法を幅広く知りたい方はこちらもご覧ください。

→個人で家を貸すには?知らないと損する手順・費用・注意点を徹底解説

転勤・海外赴任・住み替えなど、持ち家を一時的に貸したいと考えるきっかけは様々です。

しかし投資用物件と異なり、持ち家を貸す場合は確認すべきポイントが大きく異なります。

📋 この記事でわかること(結論)

住宅ローン返済中でも貸せることも

転勤・海外赴任などやむを得ない事情があれば、金融機関に相談することでネット銀行などを除き継続したまま貸せるケースも多いです。

将来また住みたいなら契約選びが命

「定期借家契約」または「一時使用賃貸借契約」を選べば、期間満了時に確実に家に戻れます。普通借家契約は選ばないでください。

手取りは家賃の7〜8割が現実的な目安

管理費・修繕費・税金を差し引くと、表示賃料の全額が手元に残るわけではありません。事前に収支シミュレーションで確認を。

リロの留守宅管理の特徴

- 法人集客に強い: 提携企業1万社以上のネットワークで優良な入居者を確保

- 住宅ローン中の方: 転勤等なら貸せることも。簡易的なシミュレーションも対応

- 海外赴任も安心: 納税管理人引き受けや確定申告代行まで一貫したサポート

- 柔軟な契約方法: 「一時的な賃貸」や「長期運用」まで目的に合わせた契約形態

目次

- 1. 持ち家を貸すメリット|家賃収入と「将来の住まい」の確保

- 2.「持ち家を貸す前に注意点の確認」が必要な理由

- 3.持ち家を貸す際に必ず確認すべき5つの注意点

- 4. 持ち家を貸す方法を具体的な流れで解説

- 5. 持ち家を貸すときの管理会社を選ぶポイント

- 6.持ち家を貸す際に寄せられるよくある質問

- 7. まとめ:持ち家を貸すために押さえておくべき4つのポイント

1. 持ち家を貸すメリット|家賃収入と「将来の住まい」の確保

ここでは、投資目的ではなく、「将来また住む可能性のある持ち家」を一時的に貸す場合に得られる代表的な4つのメリットを紹介します。

1-1. 家賃収入で住宅ローンや住み替え費用を補える

持ち家を貸す最大のメリットは、やはり家賃収入です。

転勤や住み替えで別の住居に住む場合でも、家賃収入を住宅ローン返済や住み替え先の家賃に充てることで、家計負担を軽減できるケースがあります。

転勤期間が決まっている場合には、「空き家のまま維持費を払い続ける」よりも合理的な選択となります。

なお、住宅ローンが残っている状態で家を貸す場合は、事前に金融機関の承諾が必須です。

1-2. 売却せずに「将来の住まい」を残せる

持ち家を貸すもう一つの大きなメリットは、将来また住む可能性のある家を手放さずに済む点です。

売却してしまうと、再度同じ立地・条件の家を買い戻すことは簡単ではありません。「貸す」という選択は、将来のライフプランの選択肢を残す意味でも有効です。

ただし、ここで注意が必要なのが「契約の種類」です。 一般的な賃貸借契約(普通借家契約)では、オーナー様が戻りたくなっても、借主が拒否すれば明け渡しを求めるのは容易ではありません。

そのため、将来戻る予定がある場合は、期間満了で確実に契約が終了する「定期借家契約」の活用が不可欠です。

契約形態の選択を誤ると「自分の家なのに戻れない」という致命的なリスクを負うことになります。

リロの留守宅管理では、オーナー様の「いつ戻るか」という予定に合わせ、最適な契約プランを査定時にご提案しています。

1-3. 空き家リスクや劣化を防ぎやすい

人が住まなくなった家は、想像以上に劣化が進みます。

定期的な換気や通水が行われないことで、カビや設備トラブルが発生しやすくなるためです。

賃貸として人に住んでもらうことで、建物の使用・管理が継続され、結果的に家の状態を保ちやすくなる側面もあります。

ただし、これらのメリットは住宅ローン・契約内容・管理方法を誤ると、簡単にデメリットへと転じてしまいます。

次の章では、持ち家を貸す際に必ず確認しておくべき注意点を解説します。

1-4. 賃貸に出している間、経費として計上できる

持ち家を賃貸に出すと、管理費・修繕費・火災保険料・

固定資産税の一部などを「必要経費」として計上でき、課税される不動産所得を圧縮できます。

さらに建物の減価償却費も経費に算入できるため、

実際の支出がなくても帳簿上のコストとして処理が可能です。

空き家のまま所有し続けると維持費は純粋なコストですが、

賃貸に出すことで一部が税務上の経費に変わります。

これは売却では得られない、賃貸ならではの経済的メリットです。

2.「持ち家を貸す前に注意点の確認」が必要な理由

持ち家を貸すということは、珍しいことではありません。

転勤や住み替え、相続などをきっかけに「売らずに貸す」という選択をする人は年々増えています。

一方で、持ち家を貸す場合は、最初から賃貸に出す目的で購入した物件とは違い、確認すべき点が多く、事前に整理せずに進めると後悔につながりやすいのも事実です。

ここでは、なぜ「持ち家を貸す前」に注意点の整理が欠かせないのかを、順を追って解説します。

2-1.持ち家は「貸す前提」で準備されていないことが多い

多くの持ち家は、「将来自分や家族が住み続けること」を前提に購入されており

転勤や海外赴任で一時的に貸すことは想定されていません。

そのため、賃貸として使う場合に必要な前提条件が、あらかじめ整理されていないケースがほとんどです。

たとえば、住宅ローンの契約内容が賃貸を想定していなかったり、将来戻る可能性を踏まえた契約形態を考えていなかったりと、貸す段階になって初めて判断が必要になる項目が表面化します。

これは判断力の問題ではなく、「持ち家という性質上、あとから考えることが多くなる」ことが原因です。

2-2.「持ち家を貸す」では事前の確認漏れが起こりやすい

持ち家を貸す場合、多くの方がとりあえず「貸せるかどうか」から考え始めます。

その結果、住宅ローンや契約形態、費用や管理といった重要な確認を、貸し出しを決めた後に初めて調べるケースが少なくありません。

特に転勤や住み替えがきっかけの場合、「期間が限られている」「今は忙しい」といった事情から、そのまま進めてしまうと、次のような問題が起こりがちです。

- 住宅ローン返済中のまま貸してしまい、金融機関との契約違反になる

- 契約形態を誤り、戻りたくても家に戻れなくなる

- 想定以上に費用や税金がかかり、家賃収入がほとんど残らない

- 遠方に住んでいる間の管理が行き届かず、トラブルが発生する

これらは、「家を貸す判断そのもの」が間違っているのではなく、

確認すべき順番やタイミングを誤ってしまったことが原因です。

2-3.注意点を押さえれば、家賃収入と将来の住まいを両立できる

逆に言えば、これらの注意点を事前に理解し、適切な方法を選べば、持ち家を貸すことは決してリスクの高い選択ではありません。

住宅ローンの扱い、契約内容、費用・税金、管理方法などを一つずつ整理しておけば、「将来また住める家を守りながら、家賃収入を得る」という両立も十分に可能です。

次の章では、持ち家を貸す際に特に重要となる5つの注意点について、具体的に解説していきます。

持ち家を貸したいと思ったら、まず確認すべき3つのこと

「転勤が決まった」「住み替えを考えている」という方が 貸すかどうかを判断するには、次の3点の整理が最短ルートです。

- 住宅ローンが残っているか 残っていても転勤等の理由があれば、帰任後の再入居を条件に金融機関への相談で解決できる ケースもあります。まず、契約書を確認しましょう。

- 賃料査定で「手取り額」を把握する 「いくらで貸せるか」だけでなく「管理費・税金を引いた後に いくら残るか」まで確認することが先決です。

- 「いつ戻るか」の見通しを立てる 戻る予定があるなら定期借家か一時使用賃貸借契約、 未定なら管理会社に相談しながら決めていくのが現実的です。

この3点が整理できれば「貸すべきか・売るべきか」の 判断もできるようになります。

3.持ち家を貸す際に必ず確認すべき5つの注意点

持ち家を貸すかどうかを判断するには、事前に確認しておくべき注意点が5つあります。

これらは、最初からすべて把握できている必要はありません。この先を読み進めることで、「自分の家は貸して問題ないのか」が判断できるようになります。

- 【重要】住宅ローン返済中の持ち家はそのまま貸せるのか?

- 将来「また住める」契約になっているか|賃貸借契約の選び方

- 家賃が全額手元に残るわけではない。貸し出しにかかる費用と税金

- 自主管理か委託か?持ち家を守る「管理方法」の選び方

- トラブルを未然に防ぐ! 貸す前にやっておくべき対策

3-1. 【重要】住宅ローン返済中の持ち家はそのまま貸せるのか?

持ち家を貸す際に、多くの人が最初につまずくのが「住宅ローンが残っていても貸せるのか」という点です。

住宅ローン返済中の持ち家は、原則として金融機関に無断で賃貸に出すことはできません。これは、住宅ローンが「本人居住」を前提にした契約だからです。

関連記事

【住宅ローンでも賃貸に出せる】転勤時に持ち家を賃貸する方法、注意点を解説

3-1-1. 住宅ローンは「本人居住」が原則|無断で貸せない理由

住宅ローンは、契約者本人やその家族が住むことを前提に組まれるローンです。

そのため、金融機関の承諾を得ないまま第三者に貸し出す行為は、ローン契約の前提条件に反することになります。

無断で賃貸に出した場合、契約違反と判断され、ローン条件の変更や残債の一括返済を求められる可能性もあります。 住宅ローンが残っている状態で家を貸す場合は、必ず事前に金融機関へ相談することが欠かせません。

3-1-2. 金融機関に無断で貸した場合に起こるリスク

金融機関に無断で貸したことが発覚した場合、以下のような対応を求められる可能性があります。

- 住宅ローンの条件変更(投資用ローンへの切り替えや金利引き上げ)

- 期限を区切った一括返済の請求

特に注意したいのは、「すぐに発覚しないから大丈夫」と思ってしまうケースです。

金融機関から発送される郵便物の返送、住民票の異動、確定申告などをきっかけに、後から発覚することがあります。

無断で貸した場合のリスクは想像以上に大きく、事前確認を怠ったことで取り返しのつかない事態につながるケースも少なくありません。

住宅ローンが残っている状態で持ち家を貸す場合は、まず金融機関に相談することが大前提です。この確認を怠るか否かで、その後のリスクは大きく変わります。

✅ 住宅ローン返済中でも、転勤・海外赴任なら貸せる可能性があります

金融機関への相談前に、まず「いくらで貸せるか・貸せる条件か」を把握しておくと話がスムーズです。 リロの留守宅管理では、住宅ローン返済中の方向けに、賃料査定と同時に貸し出し条件を無料でご確認いただけます。

入力90秒・無料・勧誘なし

3-2. 将来「また住める」契約になっているか|賃貸借契約の選び方

家を貸すときの契約方法は「定期借家契約」と「普通借家契約」と転勤者に適した「一時使用賃貸借契約」を結んで家を貸すケースがあります。

状況に合わせた契約方法を選択しないと大きな後悔が考えられます。

ここでは、「定期借家契約」「普通借家契約」「一時使用賃貸借契約」という3つの契約の違いについてご説明します。

契約の種類によって、 「将来この家に戻れるかどうか」は大きく変わります。

どの契約が合うかは、家の状況や将来の予定次第です。このあと各契約の特徴を解説しますが、「自分の場合はどれに当てはまりそうか」をイメージしつつ読み進めてみてください。

3-2-1. 将来戻る予定がある場合の「定期借家契約」

契約更新がなく、貸主が契約期間を自由に決めることができる契約です。契約期間満了の1年前から6か月前までの期間に解約を申し入れることで、満了時点での物件の明け渡しを受けられます。例えば、「海外赴任の期間がきっかり3年」と決まっており、その期間だけ家を貸したいといった場合には、リスクが低く有効な契約となります。

入居者(借主)との、契約更新に関するトラブルを避けられる一方で、期間の制限なしに長期的に住みたい入居者からは敬遠されてしまい、特に契約期間を短くするほど入居者が決まりづらくなる傾向があります。ただし、契約期間終了後に貸主と借主が合意することで再契約をすることが可能です。

関連記事

定期借家契約とは?メリットや注意点、他の契約との違いを解説

3-2-2. 長期運用を前提とする「普通借家契約」

上記の定期借家契約とは異なり、借主から解約の申し入れがない限りは契約が自動的に更新されます。契約期間は2年とするケースが一般的です。入居者が退去を申し入れるまで継続的に家賃収入を確保できること、入居者にとって契約の条件がよいため賃料も相対的に高く設定しやすく、新たな入居者を獲得しやすいことなどがメリットです。

その一方、貸主からの解約申し入れには正当な事由が必要となり、契約の解除や契約更新の拒否は原則的に困難です。「赴任先から戻ることになったので家を返してほしい」といった場合でも契約を解除できないので状況によっては家に戻ることができず、貸主にとって大きなデメリットとなります(もし正当事由のもとで解約を申し出て法的に正当と認められた場合、解約は通知から6か月後となり費用も発生します)

| 定期借家契約 | 普通借家契約 | |

|---|---|---|

| 契約期間 | 契約時に契約期間を設定 |

1年以上の契約期間を設定 期間の定めのない契約も可 ※契約期間が1年未満の場合は、 期間の定めのない契約とみなされる |

| 契約方法 |

書面(または電磁的記録)でのみ可 ※契約書とは別にあらかじめ 「更新がなく、期間の満了により終了する」旨の 書面の交付・説明が必要 |

口頭でも書面でも可 |

| 契約の更新 |

不可 ※再契約は可 |

可 |

| 貸主からの解約 |

期間満了をもって解約可 ※期間満了の6か月から1年前までの間に 解約予告が必要 | 正当事由がない限り不可 |

| 賃料 | 普通借家契約の8~9割 | 賃貸市場の相場 |

3-2-3.一時的に貸す場合の「一時使用賃貸借契約」

一時使用賃貸借契約は、持ち家を一時的に賃貸として貸し出したい場合に用いられる契約方法です。たとえば転勤などで、数年の期間だけ賃貸に出す場合が該当します。

一時使用賃貸借契約は借地借家法の強行規定と呼ばれるものが適用されないので「貸主都合での解約の申し入れができる」「契約期間を自由に決められる」など、貸主側に有利な点があります。

海外赴任の場合、当初の予定期間が延長されたり、逆に早期帰任になったりする可能性があります。一時使用賃貸借契約では、契約時に定めた契約期間は遵守しなければいけませんが、3ヶ月前に告知すれば解約可能なため、定期借家契約よりも柔軟性が高く、赴任期間の変更や予定外の状況変化にも対応しやすいです。

期間を限定した契約であるため、普通借家契約と比較して借主が見つかりにくく、賃料を低めに設定する傾向にある点はデメリットとして挙げられます。

「自分の場合、どの契約が合う?」判断に迷ったら

貸す期間・戻る予定・住宅ローンの有無によって最適な契約は異なります。 賃料査定と合わせて、あなたの状況に合ったプランを無料でご提案します。

契約プランを相談する(無料、入力90秒)関連記事

一時使用賃貸借契約とは?リロケーションで使われる転勤者におすすめの契約方法

関連記事

家を貸す時の契約方法の注意点

契約方法によって、将来の自由度が大きく変わることが分かりました。

もう一つ、同じくらい重要なのが「お金」の話です。家賃はそのまま手元に入るわけではなく、管理費や修繕費、税金などを差し引いた“実際の収支”を把握しておかないと、想定と大きくズレてしまうことがあります。

次は、持ち家を貸した場合に家賃収入からどのような費用や税金がかかるのかを整理していきます。

3-3.家賃が全額手元に残るわけではない。貸し出しにかかる費用と税金

持ち家を貸すことで家賃収入が得られる一方、管理・維持のための費用負担も発生します。ここでは主な費用と税金を整理します。

3-3-1. 貸し出し前に必要な初期費用

ハウスクリーニング費用(+必要に応じてリフォーム費用)

家を貸す前には、入居者募集前には専門業者によるハウスクリーニングが必要です。水回りの汚れや普段の掃除で落ちない汚れを残すと、クレームや早期解約につながることがあります。

※当社でも1,210円/㎡(税別)でハウスクリーニングを対応しています。

設備の老朽化が見られる場合は、軽微なリフォームで入居率が大きく変わるケースもあります。

修繕費用

家を貸す間、設備が故障した場合は貸主が修理・交換する義務があります。

ただし、借主の故意・過失による故障は借主負担です。

マンションであれば修繕積立金は引き続き貸主負担となります。一戸建ては積立金がないため、必要に備えて予算を確保しておきましょう。

原状回復費用

退去後の原状回復では、経年劣化・通常損耗は貸主負担です。

特にクロスは部分補修が難しいため、全面張り替えになることが一般的です。

一方、フローリングの傷や飲み物をこぼし変色したなど借主の故意、過失でつけた傷の他、掃除を怠ったことによる台所の油汚れや、風呂・トイレの水垢、庭木の繁茂などは借主に原状回復義務が生じます。ここで注意したいのは、借主の故意や過失でつけた傷でも全額請求できない点です。入居年数と設備の耐久年数を加味して借主の負担額を決定します。詳しくはこちらの記事をご確認ください。

関連記事

【退去時】家を貸すときの注意点

参考:「原状回復をめぐるトラブルとガイドライン」について[国土交通省]

3-3-2.毎月かかる賃貸運営費用

賃貸管理会社への管理手数料等

管理業務を委託する場合、管理手数料が発生します。

一般的な賃貸住宅は月額賃料の約5~10%、駐在・転勤者向けでオーナーへ手厚い賃貸プランを提供している管理会社の管理手数料は10~15%程度となることもあります。

その他、契約事務手数料・点検費用等がかかる場合があるため、事前に確認しましょう。

火災保険料

火災保険は借主も加入するので貸主は不要と考える方もいるかもしれません。しかし、借主の火災保険は借主に過失のある場合のみに使用できます。隣家からのもらい火などは借主の火災保険では補償の対象外ですので、貸主自身も火災保険に加入して備えておくことが必要です。

施設賠償責任保険料

建物や付帯設備が原因で他人にけがをさせてしまった場合、建物の所有者(貸主)は建物の維持管理責任を問われます。施設賠償責任保険では、賠償金や修理費、裁判等で必要となる費用を補填できます。

たとえば、建物の外壁が落ちて通行人にケガをさせてしまった場合などが対象となります。

関連記事

持ち家を貸す際の費用は?賃貸管理の手数料などの考え方

3-3-3.持ち家を貸したときの税金と確定申告

持ち家を貸して家賃収入を得ると、収入から必要経費を差し引いた「利益」に対して所得税がかかります。また、家を貸している間も、固定資産税や都市計画税などの所有者としての税金は引き続き発生します。

家賃収入は「不動産所得」に分類され、年間の不動産所得が20万円を超える場合は、確定申告が必要です。

1月1日から12月31日までの1年間の収支をまとめ、翌年2月16日から3月15日までに申告・納税を行います。

給与のように源泉徴収はされないため、税務署への申告やe-Taxを使って、自分で手続きを進める必要があります。

e-Tax(国税電子申告・納税システム)参考:所得税の確定申告[国税庁]

なお、確定申告を怠ると、無申告加算税や延滞税などのペナルティが発生する可能性があるため注意が必要です。

家賃収入は、そのまま全額が手元に残るわけではありません。

管理費や修繕費、税金まで含めた「実際にいくら残るのか」を把握せずに判断すると、

想定より負担が大きくなるケースも少なくありません。

無理のない収支かどうかを判断するためにも、

実際の条件を踏まえた賃料査定で、手取りベースの収支を確認しておくことが重要です。

関連記事

家を貸すときの税金。税率の計算方法は?確定申告の流れ・しないリスクを紹介

関連記事

家賃収入で確定申告が必要なケースと適した確定申告の方法とは

3-4.自主管理か委託管理か?持ち家を守る「管理方法」の選び方

持ち家を貸すとき、多くの方が悩むのが「管理をどうするか」という点です。

特に転勤や住み替えで家を空ける場合、「自分で管理できるのか」「誰に任せるべきか」が判断しづらくなります。

ここでは、持ち家を貸す際によく選ばれる管理方法を、初めての方でも分かりやすく整理します。

3-4-1. 転勤中の「自主管理」は現実的ではない理由

自主管理とは、入居者対応や修繕手配などを、すべて貸主自身で行う方法です。

管理手数料がかからない反面、時間と手間、判断力が求められます。

特に転勤や遠方に住んでいる場合、夜間や休日時のトラブル対応や設備の故障など急な修繕への対応が難しく、結果的に負担が大きくなりがちです。

そのため、転勤で持ち家を一時的に貸すケースでは、自主管理は現実的ではない選択肢といえるでしょう。

3-4-2.管理委託という選択肢と注意点

管理委託は、賃貸管理会社がオーナー様の代理人として、入居者対応や建物管理を行う方法です。 自主管理に比べて手間を大幅に減らせるため、初めて家を貸す方によく選ばれています。

ただし、契約の当事者はあくまで「オーナー様と入居者」である点に注意が必要です。管理会社はあくまで「仲介・代行」の立場であるため、以下のようなリスクが残ります。

- 直接交渉の負担: トラブルや退去の交渉において、最終的な判断や責任はオーナー様自身が負わなければなりません。

- 明け渡し調整の難しさ: オーナー様と入居者が直接契約(普通借家契約など)を結んでいる場合、管理会社が間に立っていても、法的には借主の権利が強く保護されます。そのため、オーナー様が「戻りたい」と思ったタイミングでスムーズに退去してもらうための法的な強制力が働きにくいという側面があります。

e-Gov法令検索(借地借家法): 借地借家法第28条

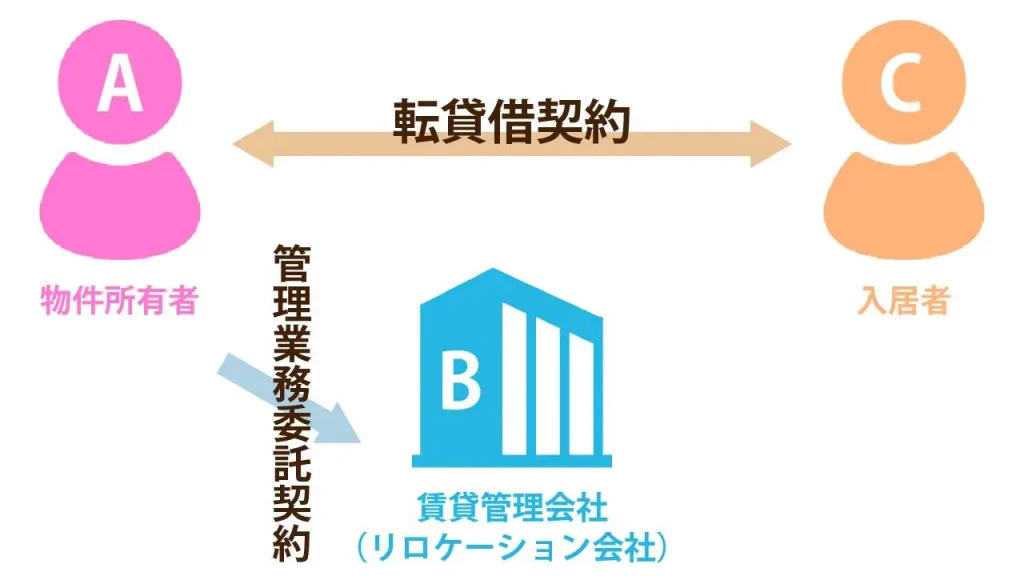

3-4-3. 手間をかけずに貸したいなら「リロケーション(転貸)」という選択

賃貸管理会社が家を借り上げて、その物件を入居者へと貸し出す管理方法で「転貸借」とも呼ばれます。

貸主は管理会社と契約し入居者とは契約しません。

管理委託と同様に賃貸管理で必要な業務の全般を任せられることに加えて、借主にとって賃貸管理会社が貸主になることから、本来は契約当事者しかできないことでも主体的に対応してもらえるため、転勤や海外赴任などで家を空ける場合に特に向いています。

一方で、家賃は相場よりやや低くなる傾向があります。

タイプ別おすすめの管理方法

「自主管理」

過去に家を貸した経験や知識もあり、物件への往来も問題なく、収益を最大化したい方におすすめ。

「委託管理」

家を貸した経験がなく多少の手数料が発生しても面倒なことを避けて賃貸運営をしたい、賃貸管理会社から連絡があっても迅速に対応できる方は委託管理が良いでしょう。

「リロケーション」

転勤・海外赴任など物件が遠方となり、忙しいなどで賃貸管理全般を委託したいと考えている方にはおすすめです。

ただし、空室時の家賃保証サービスをメインにする不動産会社は貸主からの解約が難しいことが多いため、選択肢から外した方が賢明でしょう。

このように、持ち家を貸す際の管理方法にはそれぞれ特徴があり、転勤期間や戻る予定の有無、手間をどこまでかけられるかによって、最適な選択肢は大きく変わります。

特に「いつまで貸すのか」「いくらで貸したいか」によっては、選ぶべき管理方法も現実的な収支も変わってくるため、自分の条件に合った形で整理しておくことが重要です。

3-5. トラブルを未然に防ぐ! 貸す前にやっておくべき対策

持ち家を貸すときにトラブルを防ぐためには、契約条件の設定と入居者属性の確認が欠かせません。

まずは「どこまで許容するか」を明確にしておきましょう。代表的なチェック項目は以下のとおりです。

- ペット可否

- 喫煙・電子タバコ

- 楽器演奏の可否

- DIY・リフォームの可否

これらは募集条件に明記し、契約書の禁止事項としても盛り込むことで、汚損・破損の責任を明確化でき、退去時のトラブル防止につながります。

条件設定に迷う場合は、SUUMOなどで近隣物件の禁止事項や条件を参考になります。

「自分が許容できる条件」があればあえて緩和することで、競合より有利な募集条件にできるケースもありますが、最終的は判断をする際には、築年数や設備の状態を踏まえて管理会社にアドバイスを受けるのが最も確実です。

3-5-1.退去時トラブルを防ぐための室内記録

退去時のトラブルを避けるために、賃貸開始前に室内・設備の状態を写真や動画で記録することが非常に重要です。

- 傷や汚れの位置

- 設備の状態

- 室外(戸建ての場合)の設備

などを残しておくことで、後の原状回復の負担区分が明確になります。

分譲マンションであれば記録するのは専有部である部屋の内側が中心となりますが、一戸建てであれば、門扉や庭、塀といった室外の設備についても記録しておく必要があります。

賃貸管理会社が代行する場合も、記録データを必ず共有してもらい自分でも保管しておきましょう。

参考:入退去時の物件状況及び原状回復確認リスト(例)[国土交通省]

3-5-2.入居審査で確認すべきポイント

さらに重要なのが入居審査(入居者属性の確認)です。

収入・勤務先・家族構成などのチェックや保証会社の手配も含まれるため、滞納や生活トラブルのリスクを大幅に軽減でき、長期的に安心して住んでもらえる入居者かどうかを判断できます。

管理会社へ依頼した場合は、これらの審査やチェックも含めて対応してくれるため、個人では気づきにくいリスクもカバーされ、滞納リスクや生活トラブルを大幅に減らせる点がメリットです。

ここまでの内容を踏まえると、持ち家を貸して問題ないかどうかは、次のポイントがクリアできているかで判断できます。

- 住宅ローンについて、金融機関に相談する目安が分かった

- 将来また住める契約(定期借家・一時使用など)を選べそうだ

- 家賃収入から差し引かれる費用や税金のイメージが持てた

- 自分に合った管理方法(委託・転貸など)が見えてきた

これらに大きな不安がなければ、持ち家を貸す判断は現実的な選択肢といえます。

ここまで読んで「自分の物件はどうなんだろう?」と思った方もいると思います。

注意点は把握できても、物件の具体的な状況は実際に見てみないと分かりません。

- 「住宅ローンは継続できるか」

- 「どの契約方法が自分に合うか」

- 「実際にいくらで貸せるか」

これらは賃料査定の際に、まとめて相談できます。

まず自分の持ち家が「いくらで貸せるか」賃料査定をしてみてはいかがでしょう?

4. 持ち家を貸す方法を具体的な流れで解説

持ち家を貸すときは、事前に全体の流れを把握しておくとスムーズに進められます。

ここでは、賃料査定の依頼から入居者募集・契約まで、初めての方でも迷わず進められる「家を貸す基本のステップ」をわかりやすく解説します。

4-1. 賃貸管理会社を探し、賃料査定を依頼する

まずは管理を依頼する賃貸管理会社を探します。

「賃貸に強みがある」会社を洗い出し、そのなかから保持する物件の種類や、貸し出したい期間に応じた実績のある会社を選定します。特にファミリー向けの物件や一戸建ての賃貸や期間限定で貸し出す定期借家契約や一時使用賃貸借契約を用いた賃貸は取扱いが少数であるため、実績がない会社だと借主を見つけられない可能性が高くなります。

賃貸管理会社の候補がある程度絞れたら、賃料査定を依頼しましょう。

「机上査定」では築年数や面積などのデータを中心に、

「訪問査定」では、それらに加えて設備や周辺環境といった条件も踏まえて査定します。訪問査定ではより多くの情報を拠り所として査定を行うため、より精度の高い賃料査定額を知ることができます。

査定額は賃貸管理会社の担当者の経験則から算出している部分が大きいので、相場を知るためにも賃料査定は複数社に依頼するようにしましょう。

賃料査定についての詳細はこちらの記事をご確認ください。

関連記事

賃料査定とは?査定額の決まり方・3つの方法・不動産会社の選び方を解説【無料査定あり】

4-2. 賃貸管理会社を決める【選び方】

手数料の差だけでなく、各社の『サービス内容の違い』に着目しましょう。

具体的には以下の点を中心に各社のサービスを比較することが大切です。

- 管理の全般を任せられるか

- 管理業務の内容(自分のできない範囲が網羅されているか)

- トラブルがあったときの対応範囲」

- 独自の入居者募集ルートがあるか

当社の場合は転貸借契約を締結し、入居者にとっての貸主となって賃貸管理全般を行います。

社宅管理事業やグループのネットワークを活かした独自の集客ルートもあります。

賃貸管理サービスにも入居者から賃料等の支払いがないときの「賃料支払保証」や、設備の修繕・交換費用を補助してもらえる「メンテフリーサービス」などの各種サービスなども揃え安心してお貸し出しいただけます。

4-3. 募集条件と賃料を決める

依頼する賃貸管理会社を決めたら、入居者募集に向けて条件や賃料を決めていきます。賃貸管理会社に提示された査定額を目安として、貸主の希望や他の募集条件と調整しながら決めていきます。

募集条件は「ペット飼育」や「喫煙」などに関する条件も付すことができますが、多すぎる条件は入居者候補を狭めてしまいます。どのような条件であれば借り手がつきやすいか、必要最低限の条件を意識することが大切です。

また、賃料設定は入居者を決める重要なポイントです。

家賃を高く設定すれば空室期間が長期化する可能性もある反面、ひと月あたりの収益は増えます。逆に低く設定すると入居者が決まりやすくなる反面、月々の家賃収入が減ってしまいます。賃料は時期や相場で変動するため見極めが難しいです。

賃料や募集条件を決める際には、賃貸管理会社の担当者としっかりと打ち合わせを行いましょう。

4-4. 家を貸す準備をする

家を貸す前にハウスクリーニングを行ないます。築年数が浅く状態の良い物件だとしても賃貸管理会社を通じて専門業者に依頼しておきましょう。特に浴室やキッチンなどの水回りは、内覧時の印象を左右するポイントで早期成約にも繋がります。目に付きやすい劣化や古い家の場合は、必要に応じて修繕やリフォームも検討します。

4-5. 入居者の募集を行う

管理会社を通じて入居者の募集を開始します。

募集活動は、不動産ポータルサイトや自社ホームページへの掲載が一般的です。規模の大きい管理会社では、グループ企業や提携している法人などの独自のネットワークを活用して、集客を行うケースもあります。 リロの留守宅管理では、大手上場企業をはじめとした法人取引企業2万社以上の実績から自社内の社宅事業部門での法人契約向けの賃貸や、8,000店舗を持つ国内最大級の不動産ネットワークで入居者を探します。

4-6. 入居審査を経て賃貸借契約を結ぶ

入居希望者から申し込みが入ったら、入居審査を実施します。また、入居希望者が募集条件とは異なる条件を希望する場合は、条件交渉も行われます。

入居審査は保証会社や賃貸管理会社独自の基準により行われ、職業、収入、過去の家賃滞納歴などの支払い能力が審査対象です。そして、最終的な入居の可否は貸主が決めます。

入居審査に問題がなく、契約条件においても貸主と入居希望者双方の合意が得られたら、賃貸借契約を締結します。

関連記事

戸建てを賃貸に出すには?一軒家を貸す方法・費用・注意点を解説

5. 持ち家を貸すときの管理会社を選ぶポイント

賃貸管理会社を選ぶ際、最も注意すべきは「手数料の安さ」だけで決めてしまうことです。

自分ではできない管理業務が、提供されるサービスや保証によってカバーされているか、チェックしましょう。

一般的に手数料が安い管理会社は、業務範囲が限定されているケースが多く、トラブル対応や入居者との折衝をオーナー様自身が行わなければならない「隠れた負担」が発生しがちです。

管理の実務は、家賃管理、督促、更新、書類保管、24時間のクレーム対応、退去時の精算と多岐にわたります。これらを漏れなくカバーし、ご自身の「時間とストレス」を守れるサービス内容かを見極めることが、持ち家を貸す成功の鍵となります。

また、家を貸す目的によっても管理会社による違いがあります。

特に、転勤などで将来の再入居を前提としている場合は、「リロケーション(期間限定の賃貸)」に特化した専門会社を選ぶことが不可欠です。

一般的な賃貸会社は「長く貸し続けること」を優先しますが、リロケーション専門の会社は、オーナー様が戻る際のトラブルを防ぐ「契約の出口戦略」や、不在時の建物の維持管理に長けています。

管理方式については、オーナー様の負担を最小限に抑えられる「転貸(サブリース)」方式が強く推奨されます。これは管理会社が借主(入居者)との契約主体となるため、万が一の滞納トラブルや法的紛争のリスクをオーナー様が直接背負う必要がありません。

なお、知人・友人に貸す場合は通常の賃貸とは異なる 注意点があります。詳しくはこちらの記事をご確認ください。

⇒ 転勤時に友人・知人へ家を貸す際に起こる問題とは?

賃貸管理会社の選び方のポイントに関する詳細はこちら

弊社は「リロケ-ション」を日本で初めて事業化した賃貸管理会社です。

転勤や海外赴任される方の負担を減らすことを最優先にしているため管理方法も

「転貸」で安心して貸し出せるよう保証サービスやオプションも揃えています。

また、その他の賃貸プランも用意しており、目的にあったプランをご提案しています。

複数の会社を比較する際は、「不在期間を任せられる体制があるか」を基準にチェックしてみてください。

6.持ち家を貸す際に寄せられるよくある質問

以下の質問は、持ち家を貸すかどうかを検討中の方がよく抱える疑問です。

読み終えて『自分の場合はどうなるか確認したい』と思ったら、

無料の賃料査定では、担当者から賃料の目安と貸し出し条件をご案内します。

Q&A①

Q. 住宅ローンが残っていても、持ち家は本当に貸せますか?

A.住宅ローン返済中の家は、原則として金融機関の承諾なく貸し出すことはできません。

転勤などで住宅ローンのある家を一時的に空けるやむを得ない理由がある場合は、住宅ローンを継続したまま貸し出しが認められるケースもあるため、まずは金融機関へ相談してみましょう。

Q&A②

Q. 将来また住みたい場合、どの契約を選べばいいですか?

A.将来戻る予定がある場合は、「定期借家契約」や「一時使用賃貸借契約」が基本となります。

普通借家契約を選ぶと、借主の同意なしに退去してもらうことが難しくなるため注意が必要です。

どの契約が適しているかは、戻る時期や貸す期間によって変わるため、事前に整理しておくことが重要です。

Q&A③

Q. 家賃収入は、どのくらい手元に残るものですか?

A.家賃収入からは、管理費・修繕費・税金などが差し引かれます。

そのため、表示されている賃料=手取りではありません。

実際にいくら残るかは、物件条件や管理方法によって変わるため、賃料査定時に管理会社に収支シミュレーションを依頼しましょう。

Q&A④

Q. 転勤期間が延長された場合、賃貸契約はどうなりますか?

A.一時使用賃貸借契約であれば3か月前の告知で解約できる柔軟性があるため、

延長期間に合わせた対応が比較的容易です。

定期借家契約は期間満了後に合意があれば再契約が可能です。

転勤期間が変更される可能性がある場合は、事前に管理会社に相談し、状況変化に対応できる契約形態を選ぶことが重要です。

Q&A⑤

Q. 持ち家を賃貸に出すと住宅ローン控除はどうなりますか?

A.賃貸に出した年以降、その物件の住宅ローン控除は 適用できなくなります。

住宅ローン控除は「自己居住用」が 要件のため、第三者に貸し出した時点で要件を満たさなくなります。 ただし転勤後に再び自己居住として使用を再開した場合、残りの控除期間について再適用を受けられます(再入居の年に再適用申請が必要)。詳細は所轄の税務署などでご確認ください。

7. まとめ:持ち家を貸すために押さえておくべき4つのポイント

「持ち家を貸す」という選択は、転勤や住み替えの間も資産を有効活用できる方法です。本記事で解説した通り、後悔しない賃貸運営のためには、以下の4点を整理しておくことが重要です。

- 住宅ローンの取り扱い

転勤などのやむを得ない場合は、住宅ローンを継続したまま貸せることが多いです。

ただし、金融機関に無断で貸し出すと契約違反になるため、

まずは、契約先の金融機関に相談しましょう。 - 契約形態の選び方

将来また住む予定があるなら、契約期間満了時に確実に明け渡しを受けられる「定期借家契約」や「一時使用賃貸借契約」を選びます。 - 収支の確認

家賃収入の全額が手元に残るわけではありません。

管理費・修繕費・税金などを差し引いた「実質的な手取り額」を、賃料査定の際に確認しておきましょう。 - 管理会社の選定

「管理費0円」や「格安手数料」の場合、業務範囲が限定的(集金代行のみ等)であるケースがほとんどです。

トラブル対応や交渉をオーナー自身が行うことになり、遠方への転勤中には対応しきれません。

「手数料の安さ」よりも「全ての業務を任せられるか(転貸・リロケーション等)」を基準に選びましょう。

手続きや判断に迷うことも多いですが、一つずつ確認して進めればリスクは防げます。

まずは、ご自身の家が「いくらで貸せるのか」「手取りはいくらか」を知ることが最初の一歩です。