これから家を貸そうと考えている人は、知らない間に違反をしてしまうかもしれません。

違反を犯さずに家を貸すには、違反になるケースとならないケースを知っておくことが望ましいです。

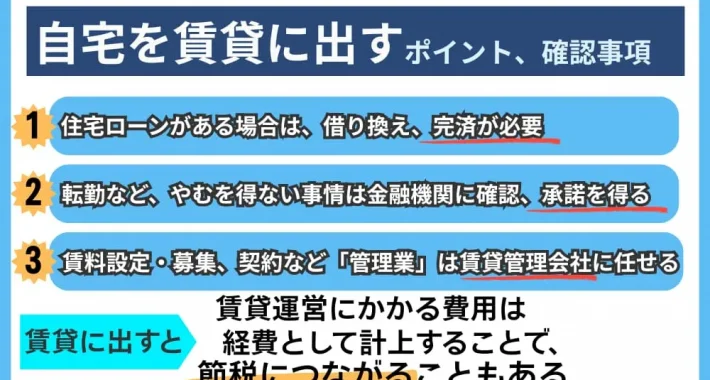

例えば、住宅ローンの返済中の家は、原則として賃貸に出すことはできません。

また、家を貸せば貸主には修繕義務が生じるため、貸主が行うべき修繕を怠れば修繕義務違反にもなります。

家を貸すとどのようなときに違反になってしまうのでしょうか。

この記事では、「家を貸すと違反となるもの」をテーマに解説します。

目次

1. 住宅ローン返済中の持ち家を貸すと契約違反になる可能性がある

住宅ローンの返済中に家を貸すと、金融機関との間で契約している金銭消費貸借契約(住宅ローンの契約)における資金違反となります。

住宅ローンの資金使途はマイホームの購入であり、投資物件の購入ではありません。

住宅ローンを返済中のマイホームを貸すことは、金融機関から投資物件の購入と同じ状態にみなされ、資金使途違反でローンの残債を一括で求められたりする可能性があります。

反対に、住宅ローンを完済していれば持ち家を貸しても違反に該当しないことになります。

2. 住宅ローン返済中の持ち家を違反にならずに貸す方法

この章では、住宅ローン返済中の家を違反にならずに貸す方法について解説します。

2-1. 銀行の了承を得て貸す

住宅ローン返済中の家であっても転勤等の必要やむを得ない理由がある場合には、家を貸すことができる場合があります。

銀行によっては、必要やむを得ない理由がある場合には、住宅ローンが返済中の物件であっても賃貸に出すことを認めてくれます。

無用な誤解を生まないためにも、転勤等の事由が発生した場合には事前に銀行に相談し、了承を得た上で貸すことが適切です。

2-2. 不動産投資ローンに借り換える

転勤等ではなく将来的にずっと賃貸に出したい場合には、住宅ローンを不動産投資ローンに借り換えるという方法もあります。

不動産投資ローンは、そもそも賃貸物件を購入するためのローンであることから、住宅ローンを不動産投資ローンに借り換えれば貸すことはできます。

ただし、不動産投資ローンへの借り換えは、認めてくれる銀行と認めてくれない銀行もあるため、銀行には必ず事前に相談することが適切です。

また、不動産投資ローンは住宅ローンよりも金利が高くなります。

融資期間も住宅ローンよりも短くなってしまう場合もあり、毎月の返済額が上がってしまう場合もあります。

返済額が家賃では賄えなくなることもあるため、不動産投資ローンへの切り替えは慎重にシミュレーションをしてから選択することが必要です。

関連記事

ローンが残っているマンションは貸せる?知っておくべきリスクと対策、例外的な賃貸方法を解説

3. 家を貸すのに資格や免許・届出は必要ない

個人も法人も、家を貸すのに資格は不要です。

当然、免許も必要はなく、役所に届出も行う必要もありません。

行政上の手続きは何も必要なく、誰でも家を貸すことはでき、特に法律違反にはならないということです。

不動産賃貸業は、宅地建物取引業の規制対象ではないため、何も資格を持っていない人でも家は貸しても良いということになっています。

関連記事

家を貸す際に資格は不要?貸すときの注意点や手順について解説

4. 家を貸すのは副業に当てはまらないことが多い

サラリーマンの人は、会社との雇用契約において副業禁止の規定があることが一般的です。

しかしながら、マイホームを貸すことやアパート経営をすること等の不動産賃貸業は副業違反にならないことが多いといえます。

例えば、アパート経営は相続で自分の意に反して突然貸主になってしまうこともありますので、禁止しようがありません。

また、アパート経営は不労所得ですので特に本業に支障をきたすとは考えにくく、そのため、多くの企業では、不動産賃貸業は副業に該当しないとしています。

ただし、家を貸すと確定申告を行うことで、給与以外の所得があることが会社にも伝わります。

会社から無用な誤解を受けないためにも、家を貸す場合は事前に会社に伝えておくことが望ましいです。

関連記事

家賃収入のために家を貸すのは副業になる?税金や家を貸す際に必要なものも解説

5. 確定申告を怠ると法律違反になる

個人が家を貸すことで得られる所得のことを、不動産所得と呼びます。

サラリーマンであっても、不動産所得が年間20万円を超す場合には、確定申告が必要です。

不動産所得とは家賃収入のことではなく、以下の式で計算される利益を指します。

不動産所得 = 収入金額 - 必要経費

収入金額とは、家賃や礼金などの収入のことです。

必要経費とは、以下のような費目が該当します。

【必要経費】

- 固定資産税および都市計画税

- 損害保険料(火災保険、地震保険)

- 修繕費

- 管理委託料

- 入居者募集のための仲介手数料や広告宣伝費

- 管理費および修繕積立金(マンションの場合)

- 減価償却費

借入金の元本返済部分は必要経費にはならない点が特徴です。

年間20万円超の不動産所得は月額に換算すると約1.7万円ですので、家を貸すと多くの人に確定申告を行う必要性が生じます。

確定申告の義務があるにもかかわらず、確定申告をしないと無申告加算税が生じます。

無申告加算税とは、本来納付すべき税額に一定の割合で割り増しが生じる税金のことです。

そのほかにも、申告期限が過ぎてしまった場合には延滞税、少ない申告をした場合には過少申告加算税といったペナルティも生じます。

関連記事

家賃収入で確定申告が必要なケースと適した確定申告の方法とは

関連記事

家賃収入のために家を貸すのは副業になる?税金や家を貸す際に必要なものも解説

6. 貸主が行うべき修繕を怠ると修繕義務違反となる

貸主には修繕義務があり、貸主が行うべき修繕を怠ると修繕義務違反となります。

貸主が行うべき修繕とは、原則として借主が負う原状回復義務の対象以外の部分です。

賃貸では、借主も原状回復という名目で借主が修繕しなければいけない部分が存在します。

原状回復義務とは、原則として借主が借りたときの状態に戻すことを指しますが、正確な定義は以下の通りです。

【原状回復の定義】

賃借人の居住、使用により発生した建物価値の減少のうち、賃借人の故意・過失、善管注意義務違反、その他通常の使用を超えるような使用による損耗・毀損を復旧すること

借主が修繕しなければいけない部分は、借主の「故意・過失」と「善管注意義務違反」、「その他通常の使用を超えるような使用」による損耗・毀損の3つです。

故意・過失とは、うっかり・わざとという意味であり、借主がうっかり、またはわざと壊したものに関しては借主に修繕義務があります。

善管注意義務違反による損耗・毀損とは、借主が放置したことで状況を悪化または拡大させた損傷のことです。

例えば、クーラーからの水漏れを放置したことで生じた壁の腐食等が挙げられます。

その他通常の使用を超えるような使用とは、契約で禁止されていた行為を行って発生させた損傷のことです。

例えば、ペット禁止の物件であるにも関わらず、ペットを飼って傷つけた損傷等が挙げられます。

原状回復の対象部分の修繕は借主が行わなければなりませんが、それ以外は貸主が修繕を行うことが必要です。

具体的には、経年劣化や通常損耗と呼ばれる部分は、貸主が修繕しなければならない部分となります。

例えば、給湯設備が寿命で壊れてしまったようなケースは経年劣化に該当し、貸主が修繕を行うことが必要です。クーラーや温水洗浄便座等も貸主が設置して貸し出している場合は、貸主の資産ですので寿命で壊れれば貸主の費用負担で修繕することになります。

なお、以下の3つの要件を満たしている場合には、特約によって経年劣化や通常損耗の原状回復を借主に負担させることは可能です。

【経年劣化や通常損耗の原状回復を借主負担とできる要件】

1.特約の必要性があり、かつ、暴利的でないなどの客観的、合理的理由が存在すること

2.賃借人が特約によって通常の原状回復義務を超えた修繕等の義務を負うことについて認識していること

3.賃借人が特約による義務負担の意思表示をしていること

例えば経年劣化したクロスの張り替え等を借主負担としたい場合には、上記の3つの条件を満たしたうえで契約を締結する必要があります。

7. 家を貸すときに生じる税金と費用

家を貸すときに貸主側に生じる税金と費用について解説します。

7-1. 固定資産税および都市計画税

固定資産税および都市計画税は、毎年1月1日時点の不動産の所有者に対して課される税金です。

家を貸しても不動産の所有権は貸主のままですので、固定資産税および都市計画税は貸主に納税義務があります。

7-2. 所得税および住民税・復興特別所得税

家を貸して不動産所得が生じると、所得税および住民税・復興特別所得税の税金が生じます。

所得税の計算方法は、一部の所得を除き、所得を合算した合計所得に対して課税される総合課税方式が採用されています。

例えば、サラリーマンであれば給与所得を得ていますので、所得税は給与所得と不動産所得を合算した所得に対し課税されるということです。

所得税の税率は、合計所得が上がるほど税率が上がる累進課税方式で決定されています。

合計所得に対する所得税率は、以下の通りです。

【所得税の累進課税率】

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円未満 | 5% | 0円 |

| 195万円以上330万円未満 | 10% | 97,500円 |

| 330万円以上695万円未満 | 20% | 427,500円 |

| 695万円以上900万円未満 | 23% | 636,000円 |

| 900万円以上1,800万円未満 | 33% | 1,536,000円 |

| 1,800万円以上4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

参考:所得税の税率[国税庁]

給与所得者も家を貸して所得が増えることで、場合によっては所得税の税率が上がってしまうこともあります。

関連記事

自宅を賃貸に出すメリット・デメリット14選|オーナー実態調査×費用・経費・税金の注意点を解説

7-3. 火災保険料および地震保険料

火災保険料や地震保険料の損害保険料は、建物と家財の2種類があります。

賃貸の損害保険料は、建物は貸主が付保し、家財は借主が付保するというのが基本的な考え方です。

建物は貸主の資産、家財は借主の資産であるため、自分の資産は自分で守るということになります。

マイホームの場合、損害保険は所有者が建物にも家財にも付保していることが通常です。

家を貸す場合、貸主は家財の損害保険を掛ける必要がありませんので、家財の損害保険を付保したままだと保険料が無駄になってしまいます。

そのため、家を貸すときは家財の損害保険については解約することが必要です。

家財の損害保険は貸しても自動で解約されるわけではないことから、保険会社に伝える必要があります。

また、家を貸す場合は、貸主は借主に対して「借家人賠償責任補償」も付保するように指定することが通常です。

借家人賠償責任補償とは、貸主に対する補償になります。

借主の原因で火災が発生しても、貸主は建物の火災保険で守られますが、貸主に補償した保険会社が借主に損害賠償を請求することがあります。

その損害賠償の請求に借主が備える保険が、借家人賠償責任補償です。

7-4. マンション管理費および修繕積立金

区分所有のマンションを貸す場合は、管理費および修繕積立金は貸主が負担しなければならない費用となります。

区分所有者は貸主であるため、家を貸したとしても管理費および修繕積立金は、引き続き貸主が支払わなければなりません。

駐車場使用料に関しては、貸主は駐車場を使用しなくなることから貸主の負担はなくなります。

なお、分譲マンションの賃貸では、マンションによっては借主に駐車場の使用権を認めないという物件も多いです。

都市部のマンションは駐車場台数が少ないことから、借主ではなく居住している区分所有者に駐車場の仕様権利を優先させることがよくあります。

7-5. 修繕費

貸主には、経年劣化や通常損耗などの貸主が対応すべき部分の修繕費が発生します。

例えば、入居者の入れ替えに伴うクロスの張り替え費用やハウスクリーニング費用等は原則として貸主の負担です。

また、戸建てを貸し出している場合は、大規模修繕費も貸主の負担です。

例えば、外壁塗装や床下のシロアリ防虫の費用は貸主が負担すべき修繕となります。

7-6. 入居者募集費用

入居者募集費用も、貸主が負担する費用です。

入居者募集費用とは、借主が決まったときに不動産会社に対して支払う仲介手数料やAD(広告宣伝費)が該当します。

関連記事

家を貸すときの収入は?税金や必要経費、収入を増やす3つのコツとは

8. まとめ

以上、家を貸すと違反をテーマに解説してきました。

住宅ローン返済中の家を貸すことは、原則として資金使途違反です。

家を貸すのに資格や免許・届出は不要ですので、家を貸しても法律違反にはなりません。

家を貸すことは、副業違反にならないことが一般的です。

確定申告や貸主が行うべき修繕を怠ると、違反となります。

家を貸す際の参考にして頂けると幸いです。

提携企業1万社超のネットワークを活用し、転勤者などの法人契約ニーズに直接アプローチ。 一般市場に加えて独自のチャネルから物件をご紹介できます。

転勤などの事情があれば貸し出せるケースもあります。 収支の目安や将来戻る前提での貸し方まで整理し、 「貸すべきかどうか」を一緒に判断します。

1984年に日本で初めて転勤者向け賃貸を事業化。その実績を活かし、 納税管理人の引き受けや確定申告サポートまで一貫対応。 日本にいなくても、帰任まで任せられる体制があります。

数年だけ貸したい、将来は戻りたい、長期運用したい。 目的に合わせた契約形態で、 将来の住み戻りも見据えた活用方法をご提案します。

リロの留守宅管理は、東証プライム上場企業 株式会社リログループのグループ企業です。

筆者の見解

家を貸す場合は借主の契約違反も対策する必要があります。善良な入居者に貸すための対策は、実績豊富な管理会社に管理を任せ、管理会社に適切な入居審査を実施してもらうことです。