転勤、住み替えなど一時的でも、持ち家を賃貸に出せば、家賃収入を得ることができます。その際の心配事の一つとして「税金がどれくらい掛かり、どのように支払うか」ということがあるのではないでしょうか。そこで今回は、持ち家を賃貸に出した際の確定申告の流れや方法を解説していきます。

1. 持ち家を賃貸に出したら確定申告をする

持ち家を賃貸に出して家賃収入を得ることは「不動産業」に含まれ、家賃収入から必要経費を控除した利益を「不動産所得」と呼びます。

給与所得者は、不動産所得が年間20万円を超える(通年で家賃収入がある場合は、月の不動産所得が16,667円以上)なら確定申告をしなければなりません。給与所得者以外は、不動産所得を含めた「所得」が基礎控除額の95万円を超える場合、確定申告が必要です。

給与所得のみの会社員の方は給与天引きで源泉徴収され、会社の年末調整で納税や還付の手続きが完結することがほとんどですが、 不動産所得を得た場合は自身での確定申告が必要です。

確定申告の際には、持ち家を貸すために必要な支出について、家賃収入から必要経費として控除することができます。経費にできるものの一例を紹介します。

・固定資産税および都市計画税

・管理費

・賃貸管理手数料

・修繕費

・住宅ローンの利子

など

なお、不動産所得が赤字(マイナス)になった場合、給与所得と合算して申告(損益通算)することで、所得税や住民税が減額される可能性があります。

参考:所得税の確定申告[国税庁]

参考:No.1926 海外勤務中に不動産所得などがある場合[国税庁]

関連記事

持ち家を賃貸に出したときの確定申告や税金、計算方法と申告方法を解説

2. 不動産所得として計上できる費用

確定申告の際には、事業を行うために必要な支出について、収入から必要経費として控除することができます。ここでは、経費として控除できる費用を紹介します。

2-1. 固定資産税および都市計画税

固定資産税は不動産所在地の市区町村に払う地方税です。賃貸しているかどうかにかかわらず、不動産の所有者に納税義務があります。また、不動産の所在が 市街化区域内である場合は、都市計画税も支払わなければなりません。

2-2. 管理費

マンションの場合、共用部分の管理等にかかる費用として、管理組合に支払う「管理費」が定められていることがあります。 管理費はマンションの維持管理にかかる費用として、経費計上が可能です。また、管理組合に納める費用として、同様に設定されていることが多い費用に「修繕積立金」があります。こちらは原則として、実際に費用が使われた修繕完了時に経費として計上することとされています。しかし、この 修繕積立金についても、一定の条件を満たせば、管理組合への支払い年度での計上が認められます。

条件は、次のすべての要件を満たすこととなっています。

- 区分所有者となった者は、管理組合に対して修繕積立金の支払義務を負うことになること

- 管理組合は、支払を受けた修繕積立金について、区分所有者への返還義務を有しないこと

- 修繕積立金は、将来の修繕等のためにのみ使用され、他へ流用されるものでないこと

- 修繕積立金の額は、長期修繕計画に基づき各区分所有者の共有持分に応じて、合理的な方法により算出されていること

支払っている修繕積立金がこれらの条件に当てはまっているか、マンションの管理規約を確認してみましょう。

参考:「賃貸の用に供するマンションの修繕積立金の取扱い」[国税庁]

2-3. 修繕費

建物を維持していくためには、メンテナンスが必要です。 設備故障時の修理費用や原状回復のためのリフォーム費用は、経費とすることができます。ただし、元の設備よりも良いものへの変更や、一般的な壁紙から機能性のある壁紙へ張り替えるなど、賃貸物件としての価値が向上するようなものは、原則として修繕費ではなく「資本的支出」と判断され、固定資産として減価償却の対象となります。(減価償却費については後述)一定の条件を満たす場合は、経費とできるものもあります。

2-4. 損害保険料

火災保険や地震保険など、賃貸物件を対象とする損害保険料も経費となります。また、建物の劣化などによって入居者や通行人に怪我をさせてしまった場合のための施設賠償責任保険の保険料も対象です。

2-5. 減価償却費

建物は年月の経過によって次第に価値が減少していくと考えられています。実際に支払いが発生するものではありませんが、この価値の減少分を経費とすることができます。

2-6. 借入金の利子

賃貸している建物を、ローンを利用して購入している場合、ローンの支払利息を経費とすることができます。ただし、土地の購入費用に対するローンの利息は対象外です。

2-7. 不動産の取得にかかった登録免許税や印紙税

不動産を取得する際にかかった登録免許税や印紙税は、取得年の必要経費に全額計上できます。

2-8. 物件の管理にかかった交通費

管理のために物件へ赴く際に交通費が発生する場合は、これらも経費として認められます。物件が遠方にあり、新幹線や飛行機を利用しなければならない場合は、金額も大きくなるので、必ず領収書をとっておき、忘れずに計上しましょう。

2-9. 入居者募集にかかる費用

入居者募集の際に不動産会社に支払う仲介手数料や事務手数料は経費です。また、賃貸管理会社や仲介会社との打ち合わせをカフェなどで行い、飲食代がかかった場合も経費として認められます。

不動産会社を利用せずに個人で入居者募集を行う場合、ポスティングチラシや新聞広告、Web広告などの費用も広告宣伝費として経費計上できます。

2-10. 賃貸管理手数料

賃貸中の管理を賃貸管理会社に委託する際にかかる手数料も経費となります。

2-11. 税理士や司法書士に対する報酬

不動産購入の登記手続きを司法書士に依頼した場合や、不動産所得の確定申告を税理士に依頼した場合は、支払った報酬額全額を経費計上できます。

3. 持ち家を賃貸に出したときの所得税計算方法

所得税額は、以下のように課税所得金額を計算し、税率をかけて控除額を差し引くことで算出可能です。

- (給与所得+不動産所得+その他総合課税の所得)-所得控除=課税所得金額

- 課税所得金額×税率-控除額=所得税額

不動産所得は、賃貸経営で得た家賃収入から必要経費を差し引いて計算します。税率は、以下のように所得金額に応じて段階的に決められています。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円未満 | 5% | 0円 |

| 195万円以上330万円未満 | 10% | 97,500円 |

| 330万円以上695万円未満 | 20% | 427,500円 |

| 695万円以上900万円未満 | 23% | 636,000円 |

| 900万円以上1,800万円未満 | 33% | 1,536,000円 |

| 1,800万円以上4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

参考:所得税の税率[国税庁]

持ち家を賃貸に出す際の所得税計算方法は上記の通りです。具体的な確定申告の手順と注意点を、次のセクションで詳しく解説します。

また、節税につながる必要経費の具体的な例は、前章(2. 不動産所得として計上できる費用)を参照してください。

4. 確定申告の方法

4-1. 年間取引の帳簿付けと必要書類を準備する

不動産所得が生じる業務を行う場合、帳簿の備え付けと取引の記録を保存することが義務付けられています。 白色申告の場合は帳簿の様式に定めはありませんが、青色申告の場合は複式簿記での作成が必要です。帳簿や書類の種類によって記載すべき内容や保存期間が定められています。記帳のしかたや取り扱いについては、国税庁が発行しているパンフレットを確認してください。

確定申告の際に必要な書類は次の通りです。

| 書類 | 概要 | 白色申告 | 青色申告 |

|---|---|---|---|

| 確定申告書※ | 収入や控除を記載して所得を計算し、所得税額を記載する書類です。控除適用に必要な証明書は、添付書類第四に貼り付けて提出します。 | ○ | ○ |

| 本人確認書類 | マイナンバーカードまたは個人番号がわかる書類と本人確認書類(保険証・運転免許証・パスポートなど) | ○ | ○ |

| 収支内訳書※ | 1年間の収入と支出の内訳を記載する書類です。 | ○ | |

| 青色申告決算書※ | 1年間の収入と支出の内訳を記載する書類です。青色申告特別控除の適用条件となる貸借対照表と損益計算書が含まれています。 | ○ |

※国税庁のHPから入手できます。国税庁の確定申告書作成コーナーでは、サイト上で入力を行うことができ、完成した確定申告書を印刷またはe-Taxで提出することができます。

4-2. 確定申告書を作成する

■確定申告書作成コーナーで作成

国税庁のホームページの確定申告書作成コーナーでは、画面の指示に従って入力することで税額が自動計算され、簡単に確定申告書を作成することができます。作業の一時保存やデータの保存も可能です。申告内容によっては対応していないので、事前に確認しておきましょう。

■会計ソフトを利用

確定申告書作成コーナーと同様、画面の指示に従って入力することで自動的に税額が算出され、確定申告書を作成することができます。 サービスによっては顧客サポートがあり、確定申告書の作成について相談することも可能です。

青色申告の場合は複式簿記での帳簿の作成が義務付けられていますが、帳簿の作成から確定申告書までを会計ソフトで行うことで、計算ミスや計上漏れなどのリスクを減らすことができます。また、 青色申告特別控除の65万円の控除を受けるためには、青色申告決算書の提出を含めたe-Taxでの申告、または電子帳簿保存のいずれかが必要です。電子帳簿保存には電子帳簿保存法に対応した会計ソフトが必要なため、e-Taxを利用せずに65万円の控除を希望する場合は会計ソフトを利用しましょう。

■手書きで作成

税務署や国税庁のホームページで配布されている確定申告書の書式を入手し、手書きで記入したものを提出することも可能です。税額の計算を自分で行わなければならないため、計算ミスのリスクが高くなります。

作成にあたり、税務署や市町村の相談会で相談することもできますが、正しく納税をしてもらうことを目的としているため、節税に関する相談について回答してもらうことは難しいでしょう。

■税理士に依頼する

税金のプロである税理士に作成を依頼すれば、手間を減らし、正確な内容で確定申告書を作成することができます。費用がかかるというデメリットがありますが、節税のための相談なども可能です。税理士への報酬は経費計上できます。

4-3. 作成した確定申告書を提出

確定申告書が完成したら、下記のいずれかの方法で提出します。

■e-Tax

窓口や郵送よりも早く、1月上旬から受付が開始されます。原則24時間いつでも提出可能です。 青色申告特別控除の65万円の控除を希望する方で、電子帳簿保存を利用しない方は、e-Taxでの提出が必要です。

■郵送

作成した確定申告書を所轄の税務署宛に送付します。申請期限日である3月15日の消印があれば、期限内提出として認められます。

■税務署へ直接提出

開庁時間内の場合は、窓口へ直接提出します。開庁時間外の場合は、時間外収受箱にて提出を行うことができます。申告期間は混雑するので、提出前に相談を行いたい場合は、時間に余裕をもって行きましょう。

確定申告書等作成コーナー[国税庁]

関連記事

家賃収入で確定申告が必要なケースと適した確定申告の方法とは

4-4. リロケーション・ジャパンなら確定申告代行サービスが利用できる

確定申告をしないと、加算税や延滞税をペナルティとして課されることがあります。近年はふるさと納税の利用などにより確定申告を行う人もいますが、これまで給与所得のみで確定申告を行ったことがない人には、面倒に感じるかもしれません。また、海外赴任などで「 非居住者」となっている場合は、納税管理人の選定や納税管理人を通して申告を行わなければならないなど、手間がかかります。

「非居住者」に対して支払う家賃については、源泉徴収が義務づけられているため、未納や滞納となる心配は少ないですが、源泉徴収では本来支払うべき所得税よりも多く徴収されているケースがほとんどです。海外赴任中の持ち家の賃貸をリロケーション・ジャパンにお任せいただくと、 当社が納税管理人となり、確定申告をサポートする「特定確定申告サポートサービス 」により、払いすぎた所得税の還付を受けることができます。

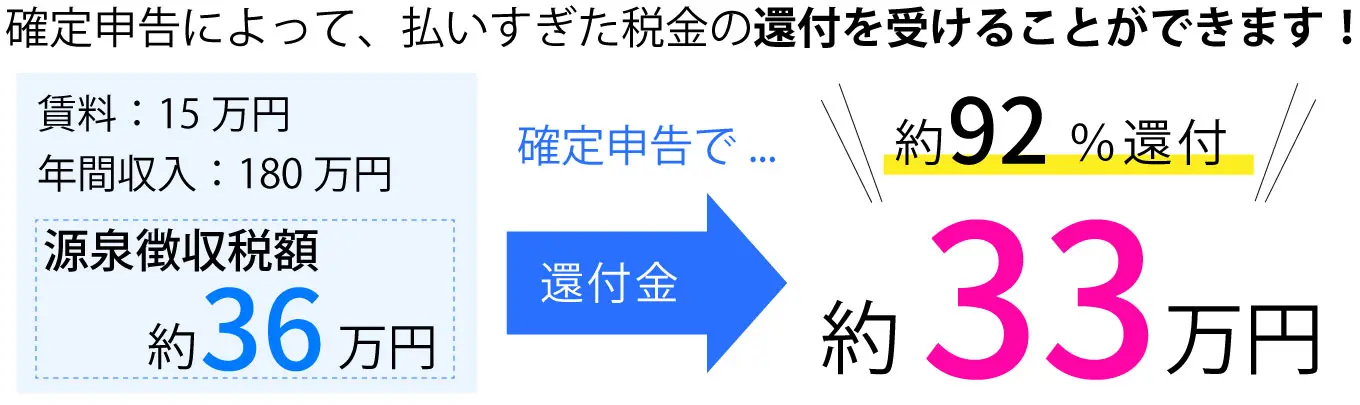

たとえば、賃料が15万円の場合、約36万円が源泉徴収されますが、確定申告を行うことで約33万円(92%)が還付され、払い過ぎた税金を取り戻せます。申告の結果、還付金が発生しなければ費用も発生しないので、安心して利用できます。

ご自身で納税管理人を探す手間も省けるので、多くの海外赴任者の方にご好評をいただいているオプションとなっています。

海外赴任中の賃貸経営について、賃貸管理から確定申告までサポートいたします。持ち家の賃貸についてご検討の方は、ぜひリロケーション・ジャパンにご相談ください。