「一軒家を貸したい」「戸建てを賃貸に出したい」と考えたとき、

多くの方がまず知りたいのは、貸すまでの流れや必要な準備、かかる費用、注意点です。

戸建ての賃貸はマンションと違い、設備管理・近隣トラブル・修繕負担など、独自のポイントが多いため、事前に全体像を理解しておくことがとても重要です。

そのうえで、実際に貸し出す段階では、「いくらで貸せるのか(賃料相場)」 が大きな判断材料になります。

また、一軒家(一戸建て)を貸すにあたって賃貸管理会社の選びのポイントも解説しています。一軒家を貸す方、必見の内容です。

成約事例から「適正賃料」を算出

成約事例から「適正賃料」を算出

まずは無料で賃料査定 まずは無料で賃料査定

目次

1. 一軒家(戸建て)は貸せる!

結論からいうと、一軒家は十分に貸し出せます。

リロの留守宅管理でお預かりしている管理物件のうち、

40%以上が一軒家で多くの一軒家オーナー様が安定した家賃収入を得ています。(2026年3月時点)

一軒家は分譲マンションやアパートと比べると供給量が少ない分、条件の合う物件が出ると入居が決まりやすいという特性があります。

その背景には、分譲マンションのような集合住宅では満たせない一軒家ならではのニーズが存在します。需要を支える主な入居者層は以下の通りです。

1-1. ファミリー層・子育て世代

一軒家は、特に子育て世代のファミリー層から根強い人気があります。

アパートやマンションでは、子供の足音や声が階下・隣室に響いてしまい、

近隣トラブルに発展するケースが少なくありません。

一方、一軒家は隣家との間に距離があるため、

子供が室内で走り回っても、夜間に泣き声が出ても、神経を張り詰めずに生活できます。

「子供がいるから集合住宅は気が引ける」と感じるファミリー層にとって、一軒家は根強い人気があります。

また、広い間取りと庭は子供の遊び場としても機能します。

多くの物件に駐車場が備わっているため、保育園や学校への送り迎えにも便利で、

一軒家は子育て環境として総合的に評価されています。

1-2. ペットが飼いやすい

近年、賃貸市場でニーズが高まっているのがペット飼育可能物件です。

分譲マンションでは管理規約によってペットの飼育が制限されるケースが多く、

「ペット可」の物件は慢性的に不足しています。

一軒家ではそもそも管理規約による制約がなく、オーナーが許可さえすれば自由にペット飼育の条件を設定できます。

鳴き声も集合住宅ほど近隣に響かず、庭があれば犬の運動スペースとしても活用できるため、ペットを飼う入居者にとって理想的な環境です。

「ペット可」の条件を付けることで競合物件との差別化、賃料を少し高めに設定できることなどから、空室リスクの軽減や募集条件の向上も見込めます。

1-3. リモートワーク世帯にも需要が拡大

2020年代以降、働き方の変化によって一軒家の賃貸需要に新たな層が加わっています。

それがリモートワーク世帯です。

在宅勤務が定着したことで、「仕事部屋が欲しい」「家族がいても集中できる空間が必要」というニーズが高まりました。

2LDKや3LDKが中心のマンションでは部屋数が足りないと感じる世帯も多く、部屋数が多く広い一軒家はリモートワーク世帯にとって魅力的な選択肢になっています。

また、リモートワーク導入により「駅近でなくても良い」と考える層が増えたことで、郊外に多い一軒家へのアクセスハードルも下がっています。

ファミリー層と重なるこの層は、長期入居が見込める安定した借り手としても期待できます。

ファミリー・ペット・リモートワークと、一軒家を求める入居者層は確実に存在します。

ただし、賃料は築年数・立地・間取りによって大きく異なります。

「うちの家がどのくらいで貸せるか」を知ることが、一軒家を貸す最初の一歩です。

約90秒の入力で賃料の査定依頼ができます。まずはお気軽にご確認ください。

成約事例から「適正賃料」を算出

成約事例から「適正賃料」を算出

まずは無料で賃料査定 まずは無料で賃料査定

2. 一軒家(戸建て)を貸すメリット

一軒家を貸すメリットには次のようなものがあります。

2-1. 家賃収入を得られる

一軒家を貸すことの最も大きなメリットは、毎月一定の金額を家賃収入として得られることでしょう。一軒家は、広い敷地や部屋ごとの独立性、庭付きといった付加価値によって、収益性の高い家賃収入を得ることができます。

賃貸管理会社を利用する場合、管理手数料が必要となりますが、賃貸管理の手間をほとんどかけずに家賃収入が得られるようになります。

2-2. 家を手放さずに済む

一軒家を賃貸に出す場合、売却して手放すのとは異なり、不動産を保有し続けられます。これにより、賃貸終了後に再び住む選択肢を残すことができ、賃貸に出している期間は家賃収入を得て、必要になった時は自分達で住むことができるのも魅力です。

また、不動産価格の上昇が期待できる場面においては、賃貸として物件を保有することで、月々の家賃で収入を得ながら、現在より高い価格で売却するための機会をうかがうこともできます。

賃貸に出すことは将来の選択肢が広くなるため有効な資産活用方法です。

2-3. 家の劣化をおさえることができる

人が住まない家は劣化が進みます。しかし、一軒家を賃貸に出せば、入居者が生活する中で換気や掃除といった手入れが行われます。維持・管理が家が日常的に行われることで劣化を抑えることができます。また、空き家の場合は、人が住んでいないことによる不法侵入や不法投棄などの被害を受ける可能性がありますが、このようなリスクも賃貸に出すことで入居者が住むことで回避できます。

庭がある場合も庭木の手入れなどが定期的に行われると考えられます。空き家にしておくより、自らの手間をかけずに持ち家の資産価値を保てることも賃貸に出すメリットといえるでしょう。

関連記事

自宅を賃貸に出すメリット・デメリット14選|オーナー実態調査×費用・経費・税金の注意点を解説

2-4. 一軒家(戸建て)を貸す節税効果

家賃収入で得た不動産所得は所得税の課税対象となりますが、建物の減価償却費や管理費、修繕費、火災保険料、固定資産税、住宅ローン金利など、様々な費用を「必要経費」として計上することができます。

なかでも減価償却費は支出を伴う費用ではないため、費用計上すると所得税を節税できる可能性があります。

もし不動産所得がマイナスになった場合でも、ほかの所得と「損益通算」することで払いすぎた所得税が還付されるケースもあり、特に会社員のような給与所得者にとって魅力的にうつるでしょう。

家賃収入は、ローンの返済や納税資金として大きな助けになります。

『私の家なら、毎月いくら入ってくる?』 そう気になった方は、まずは無料の賃料査定で、具体的な賃料目安を確かめてみませんか?

成約事例から「適正賃料」を算出

成約事例から「適正賃料」を算出

まずは無料で賃料査定 まずは無料で賃料査定

3. 一軒家(戸建て)を貸すときのデメリット

一方、一軒家を貸す際にはリスクなども考慮しなくてはなりません。代表的なデメリットをご解説します。

3-1. 空室リスクがある

入居者がいなければ家賃収入はなくなります。特に一軒家の場合、駅前よりも少し離れた立地にあることが多く、駅から遠くなる分、商業施設も少なくなることから一軒家の場合は多少空室リスクは上がる可能性があります。

空室リスクの対策は、適切な賃料設定や条件設定、入居者募集に向けたリフォームやクリーニングといった物件の手入れや、後述しますがセキュリティ対策などをしておき、入居者の満足度上げることが重要です。

関連記事

一軒家を賃貸に出す際の空室対策と入居率向上の方法

3-2. 管理に手間がかかる

一軒家を貸す際には、入居者対応や物件の管理が必要です。

特に退去時の精算や原状回復工事の手続き、突発的な設備不備の対応など予期せぬことも起こるため、手間に感じることがあるでしょう。

このような賃貸に掛かる手間は賃貸管理会社に委託することで大幅に削減でき、貸主がやることはほとんどなくなります。

入居者募集においても、家賃設定時に周辺相場をもとにした適切なアドバイスを受けられたり、独自の入居者募集ルートを持っている管理会社もありますので、賃貸管理会社を上手に活用すると賃貸におけるデメリットを軽減できます。

加えて、賃貸管理会社によっては、修繕費用に対して一定額の保証やサポートを標準サービスとして提供しているケースもあり、

そうしたサービスを上手く活用することで急な高額の出費を避けられます。

関連記事

一軒家の賃貸で借り手がつかない理由とすぐに借り手のつく対策を解説!

3-3. 確定申告の手間がかかる

一軒家を賃貸に出して得た家賃収入は、不動産所得となります。

年間の不動産所得が年間20万円を超えた場合は、毎年2月16日から3月15日までに確定申告をしなければいけません。e-taxというWebサービスを使って申告をする場合は、1月4日から3月15日までとスタートが早くなり、申告期間が長くなります。

確定申告の手間もかかりますが、リフォーム代や賃貸管理会社に支払う管理手数料などは経費になり、確定申告によって収入から控除することで、節税効果が期待できます。

確定申告は義務なので忘れたり、申告期間から遅れたりした場合はペナルティが発生するので注意が必要です。

関連記事

持ち家を賃貸に出したときの確定申告や税金、計算方法と申告方法を解説

4. 一軒家(戸建て)を貸す手順

持ち家である一軒家を貸すときの賃貸管理会社の選定から賃貸契約までの手順を解説していきます。

4-1. 一軒家(戸建て)の扱いが多い賃貸管理会社の選定

一軒家を賃貸に出す第一歩は賃貸管理会社の選定です。賃貸管理会社の選び方は「7.一軒家を貸すときの管理会社の選び方」で解説するので参考にしてください。

まずは一軒家の賃貸に強い賃貸管理会社を見つけ、想定賃料を調べてもらえる賃料査定を申し込みましょう。最終的には家まで来てもらい、詳細な賃料を算出してもらいます。

賃貸管理会社は管理手数料やサービスの範囲が、サービスによって異なります。一軒家を賃貸する場合は、3~4社の賃貸管理会社へ賃料査定を申し込み、

賃料査定額や賃貸に出す際の提案、サービスの内容などを聞き、管理手数料と内容が見合っているか確認しましょう。

たとえば、転勤などで一時的に一軒家を貸したいという場合には、リロケーションサービスを専門的に扱っている会社を選ぶのがおすすめです。

また、賃貸管理といっても運用方法によって手間やリスクの考え方が変わるため、目的に合った貸し出し方法とサービスの選び方を理解したうえで比較することが重要です。

どの方法が自分に合うかは、仕組みの違いを理解することで判断できます。

4-2. 賃貸に出す準備をする

賃貸管理会社が決まったら、一軒家を賃貸に出すために次のような準備をしておきましょう。

- 業者によるハウスクリーニングを行う

- 庭がある場合は庭木の手入れをしておく

- エアコンや給湯器などの設備に不備がないかを確認する

- 退去時に備えて室内の壁や柱、外壁、門扉などの傷の場所を撮影し記録しておく

これらは賃貸に出すにあたり、内見時の印象を良くする、賃貸中に入居者に快適に住んでもらう、退去時に入居者がつけた傷を修繕してもらう、といったことを目的としています。

これらの準備は入居者募集中にもできますが、思ったより早く入居者が決まる可能性もあります。修繕の手配がなかなかできずに入居者を待たせてしまうと、他の物件に流れてしまう可能性もあります。そのため、余裕をもってこれらの準備をしておくことをおすすめします。

4-3. 賃料や入居の条件を決めて入居者を募集する

賃料を決める際は、まず地域の相場を把握しておくことが大切です。

賃貸情報サイトのSUUMO(スーモ)で公開されている情報を基に2LDK/3K/3DKの相場を計算したところ、一軒家の賃貸相場は次のようになりました。

| 東京23区 | 横浜市 | さいたま市 | 大阪市 |

|---|---|---|---|

| 19.04万円 | 11.6万円 | 10.3万円 | 8.5万円 |

時期や地域・築年数・間取りによって賃料は変動するため、上記はあくまで参考程度にお考えください。(出典:SUUMO公開情報をもとに当社算出、2025年3月5日調べ)

依頼する賃貸管理会社を決めたら、入居者募集に向けて条件や賃料を決めていきます。賃貸管理会社に提示された査定額を目安として、貸主の希望や他の募集条件と調整しながら決めていきます。

一軒家の入居条件では、「ペット飼育可」「楽器演奏可」「小さなお子様歓迎」といった条件を付けることで、マンションでは制約が多い層をターゲットにできます。

特に庭付き一軒家の場合、ペット飼育を許可することで入居希望者が増える傾向があります。また、「駐車場2台分」「専用のバイク・自転車置き場」など、一軒家特有の設備をアピールポイントにすることも効果的です。

また、賃料設定は入居者を決める重要なポイントです。

家賃を高く設定すれば空室期間が長期化する可能性もある反面、ひと月あたりの収益は増えます。

逆に低く設定すると入居者が決まりやすくなる反面、月々の家賃収入が減ってしまいます。

賃料は時期や相場で変動するため見極めが難しいです。

賃料や入居者条件を決める際には、賃貸管理会社の担当者としっかりと打ち合わせを行いましょう。

4-4. 入居審査を経て賃貸借契約を結ぶ

入居希望者から申し込みが入ったら、入居審査を実施します。また、入居希望者が募集条件とは異なる条件を希望する場合は、条件交渉も行われます。

入居審査は保証会社や賃貸管理会社独自の基準により行われ、職業、収入、過去の家賃滞納歴などの支払い能力が審査対象です。そして、最終的な入居の可否は貸主が決めます。

入居審査に問題がなく、契約条件においても貸主と入居希望者双方の合意が得られたら、賃貸借契約を締結します。

庭や駐車場の使用方法、ゴミ出しのルール、近隣への配慮事項など、一軒家特有の注意事項も賃貸管理会社が伝えますが、生活している中で気付いた設備の使い方や庭木の手入れ方法などがあれば、管理会社に伝えて合わせて入居者に伝えてもらいましょう。

関連記事

一軒家を賃貸に出す際の入居者募集と審査のポイント

成約事例から「適正賃料」を算出

成約事例から「適正賃料」を算出

まずは無料で賃料査定 まずは無料で賃料査定

5. 一軒家(戸建て)を貸す際の契約形態

一軒家を貸すときには、契約方法、管理形態を決めましょう。

一軒家を賃貸に出す際には、どの契約方法を選ぶかが重要です。「普通借家契約」「定期借家契約」「一時使用賃貸借契約」の3つの種類の特徴と、それぞれを比較してご紹介します。

賃貸借契約には、「普通借家契約」「定期借家契約」「一時使用賃貸借契約」の3種類があります。帰任後に確実に自宅へ戻ることを前提とする場合は、契約期間や中途解約の条件が大きく異なるため、事前に違いを把握しておくことが重要です。

| 比較項目 | 普通借家契約 | 定期借家契約 |

一時使用賃貸借契約 |

|---|---|---|---|

| 契約期間 | 2年ごとが基本 | 期限となる日付を予め設定する |

帰任するまで ※ただし、「短くても○年間」という保証期間を2年以上設ける |

| 更新の有無 | 有 |

無 ※双方が合意した場合を除く |

無 |

| 中途解約の可否 |

否 ※正当な事由がある場合は除く |

否 ※契約期間満了の半年〜1年前に予告が必要 |

可 ※保証期間は解約不可 ※解約日の3か月前に解約予告が必要 |

転勤からの帰任時期が明確に決まっている場合は定期借家契約、帰任時期が流動的な場合は一時使用賃貸借契約が適しています。

普通借家契約は安定収入が得られる一方、帰任後に借主が退去してくれないリスクがあるため、転勤中の貸し出しには不向きなケースが多いです。

5-1. 普通借家契約

普通借家契約は、一般的に用いられる賃貸契約です。契約期間は2年が基本で更新制度があり、入居者からの契約解除の申し出がない限り、自動的に更新されます。

普通借家契約は入居者保護の観点が強く、退去は入居者の意思が尊重されます。入居者が退去を申し出ない限り住み続けられるため、長期の貸し出しに向いており、安定的な家賃収入が見込めます。

賃貸市場のほとんどの物件がこの契約方法のため、入居者を募りやすいのがメリットです。半面、転勤期間中だけ賃貸に出すようなリロケーションでは、元の一軒家に戻ることが難しいことがデメリットになります。

5-2. 定期借家契約

定期借家契約とは、家を一定期間だけ賃貸として貸し出す方法です。契約期間は事前に貸主が決められるため、転勤の間だけ貸し出すといったリロケーションに適しています。また、契約の更新はなく、契約が満期になれば入居者は退去することになります。ただし、双方が合意した場合は、再契約が可能です。

契約期間の縛りがある分、家賃は相場よりも安く設定される傾向にあります。また、短期の貸し出しになるため、普通借家契約よりも借主が見つかりにくいことがデメリットです。

5-3. 一時使用賃貸借契約

一時使用賃貸借契約は、一軒家を貸す際、一時的に貸したい場合に用いられる契約方法です。たとえば転勤などで、数年の期間だけ賃貸に出す場合が該当します。この契約では、一時使用の事由が存続する期間が契約期間となります。

また、一時使用賃貸借契約は、契約時に定めた契約期間は遵守しなければいけませんが、3ヶ月前までに告知すれば解約可能です。そのため、定期借家契約よりも期間の柔軟性が高い契約方法です。ただし、入居者の立場が不安定となるため、2年以上の賃貸保証期間を設定して貸し出すことが一般的です。

期間を限定した契約であるため、普通借家契約と比較して借主が見つかりにくく、賃料を低めに設定する傾向にある点はデメリットとして挙げられます。

【一時使用賃貸借契約がおすすめの人の特徴】

- 転勤など、一時的に家を貸し出したい人

- 転勤や建替え工事など期間が変更になる可能性が高い

リロの留守宅管理では、一時使用賃貸借契約も多く扱っています。転勤中のみ一軒家を貸したい場合でも、ぜひ賃料査定をお申し込みください。

関連記事

家を貸す時の契約方法の注意点

6. 一軒家(戸建て)を貸す際の管理方法

一軒家を賃貸に出す際には、手間が掛からないような管理方法を選びましょう。種類は大きく分けて3つありますのでそれぞれ解説していきます。

6-1. 自主管理

1つ目の方法は「自主管理」といわれる一軒家の賃貸管理をご自身ですべて行う方法です。不動産管理会社などが入らないので家賃収入のすべてがオーナーに入金されます。一方、家賃回収から退去時の立会いや敷金の精算にいたるまで、すべての賃貸管理業務をご自身で行わなくてはなりません。賃貸経営でしっかりと収益を得ようと考える専業大家さん向けの管理方法と言えるでしょう。

6-2. 管理委託

2つ目の方法は「管理委託」で、入居者募集から家賃回収まで一軒家の賃貸管理全般を管理会社へ委託する方法です。不動産管理会社によって対応できる業務は異なるものの、手間のかかる管理業務を自分で行わなくても良い方法で、自主管理に比べオーナーの業務負担を大きく軽減できます。そのため、毎月の家賃収入から5~10%程度の管理委託料が差し引かれます。

6-3. 転貸

3つ目の方法は「転貸」で「サブリース」とも呼ばれる賃貸管理の方法で、不動産会社がオーナーから一軒家やマンションの不動産物件を借り、それを入居希望者へと又貸しする形です。

リロケーションなどでもよく用いられています。

オーナーの管理業務は管理委託以上に抑えられ、手間や労力が他の方法よりかからないメリットがあります。ただし、管理手数料が10~12%程度になることで収益面でのデメリットはあります。

また、当社では取り扱っていませんが、長期間の一括借り上げ保証をする賃貸管理会社もあります。

投資物件が主な対象となっていますが、契約解除が難しかったり、

高額な違約金が発生したりするケースもありますので注意してください。

自宅を賃貸に出す際の管理方法は「自主管理」「管理委託」「転賃(サブリース)」の3つに大別されます。それぞれコスト・手間・リスクのバランスが異なるため、オーナーの生活状況や物件の立地に応じて最適な方法を選ぶことが大切です。

| 管理方法 | メリット | デメリット |

|---|---|---|

| 自主管理 |

|

|

| 管理委託 |

|

|

| 転賃 |

|

|

手間を極力省きたい方には管理委託または転賃が向いています。

転勤など長期不在の場合は特に管理委託が現実的です。一方、近隣在住で不動産知識がある方は自主管理によるコスト削減も検討できます。

管理委託の費用相場は家賃の5〜12%程度です。

管理方法については、転勤のように遠方に引っ越す場合や本業が忙しい場合など、ほぼ全ての賃貸管理業務を管理会社に任せたい場合は「転貸」か「管理委託」がおすすめです。

リロの留守宅での管理方法は原則「転貸」になります。

成約事例から「適正賃料」を算出

成約事例から「適正賃料」を算出

まずは無料で賃料査定 まずは無料で賃料査定

7. 一軒家(戸建て)を貸す際の注意点

持ち家である一軒家を貸す際の注意点について解説していきます。

7-1. 住宅ローンが残っている一軒家(戸建て)は原則として貸し出せない

住宅ローンを返済中の一軒家は、原則として金融機関の承諾なく貸し出すことはできません。なぜなら住宅ローンは、「自己居住用の家であること」が融資条件に含まれているからです。

ただし、転勤などで住宅ローンのある家を一時的に空けるやむを得ない理由がある場合は、貸し出しが認められるケースもあるため、まずは金融機関へ相談してみましょう。

金融機関の承諾を得ないまま賃貸を行った場合、金融機関との契約に違反することとなり、ローン残債の一括返済を求められる可能性もあるため注意が必要です。

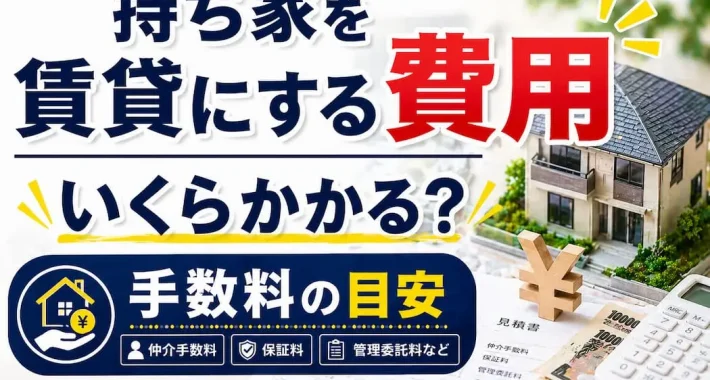

7-2. 家を貸す際には一定額の費用が発生

一軒家を貸す最大のメリットは、継続的に家賃収入が得られることでもありますが、一軒家を貸すことで発生する費用もあります。大まかにでも家賃に対して費用がどれくらい発生するかを把握しておきましょう。

【一軒家を貸すと発生することが考えられる費用】

一軒家を貸す前に発生する費用

・仲介手数料

・ハウスクリーニング費

<定期的に発生する費用>

・所得税、住民税

・損害保険料(建物の火災保険料や地震保険料)

・管理手数料

<突発的に発生する費用>

・修繕費

先述した通り、これらの費用は確定申告時に費用計上できるものもあります。

- 管理手数料(8%):9,600円

- 火災保険料・地震保険料:1,667円

- 固定資産税:12,000円(年間税額を12分割)

- 合計費用:23,267円

- 収益:96,733円

一軒家を賃貸に出す費用の目安は、家賃に対して20%程度と考えておくと良いでしょう。

管理手数料や固定資産税は確定申告で費用から控除できます。結果として節税となることから支出も減らせます。管理手数料などの明細は貰うようにしましょう。

関連記事

持ち家を貸す際の費用は?賃貸管理の手数料などの考え方

7-3. 入居前の記録を取る

解約時の敷金の精算、原状回復工事の負担を明確にし不要な支出を防ぐ目的として、賃貸前の部屋の傷や設備の状態を画像で記録しましょう。入居前・後の損傷が明確になり修繕費を請求できます。戸建てでは、門扉や庭、塀といった室外の設備についても記録しておく必要があります。

7-4. 一軒家(戸建て)の賃貸ニーズはマンションより少ない

一軒家の場合、立地の利便性や、ターゲットとなるファミリー世帯は、マンションと比べると賃貸需要が弱まる傾向があります。 ただし、一軒家を賃貸に出す際も対策次第で借主は見つけられるようになります。

一軒家はそれぞれ個性があるため、一軒家の賃貸実績のある管理会社であれば、それぞれの間取りなどに対応した経験や賃貸募集方法などから一軒家の持つ個性に合った提案が期待できるため、そのような賃貸管理会社に依頼することで解決できるでしょう。

7-5. 貸す前にセキュリティ対策を検討する

一軒家はオートロックや防犯カメラがないため、マンションに比べて防犯性がやや低くなります。

一軒家の賃貸ニーズは子育てファミリー層が多いこともあり、セキュリティ対策がしっかりしている方が好まれます。

例えば、人感センサー付き照明、防犯カメラの設置、窓の補助鍵などの対策です。

通常は借主側で行うことですが、事前に貸主が対策することで、競合と差別化できることから相場以上の賃料も期待できます。

セキュリティ対策は効果が見えづらい部分ではありますが、同じ条件でもセキュリティ対策の差でマンションに流れてしまう入居希望者の獲得を狙ったり、賃貸に出している他の一軒家と差別化するなら、事前にセキュリティ対策をしておくと良いでしょう。

8. 一軒家(戸建て)を貸すときの賃貸管理会社の選び方

一軒家を貸し出す際は、賃貸管理会社に管理業務を委託することがおすすめです。また、その際どのように賃貸管理会社を選ぶと良いかを解説していきます。

8-1. 管理戸数が多い会社を選ぶ

賃貸管理会社を選ぶ際は、管理戸数の多さとあわせて、一軒家の管理実績が豊富かどうかを必ず確認しましょう。

一軒家(戸建て)はマンションや分譲マンションとは管理上の特性が異なります。

間取りや設備が物件ごとに異なるため、賃料査定・入居者募集・退去時の精算まで、

一軒家ならではのノウハウが求められます。

分譲マンションの賃貸管理には強くても、一軒家の対応経験が少ない会社では的確なサポートが受けられないこともあります。

リロの留守宅管理では、管理物件の40%以上が一軒家です。(2026年3月時点)

長年にわたり多くの一軒家オーナー様からお預かりしてきた実績から、一軒家特有の賃料相場の見極めや入居者属性の傾向など、マンション管理とは異なるノウハウを蓄積しています。

8-2. 転勤で貸すときはリロケーションに強い会社を選ぶ

転勤期間中だけ一軒家を貸し出すリロケーションの場合は、一般的な賃貸契約とは異なる契約方法を用いるため、賃貸管理会社にも専門的な知識やノウハウが必要になります。

リロケーションも行っている会社は、ホームページでリロケーションを扱っていることを記載してある場合が多いので、転勤等で貸すときは事前に不動産会社のホームページでリロケーションの実績の有無を確認しましょう。

8-3. ITを駆使したサービスに積極的な賃貸管理会社を選ぶ

新型コロナウイルス以降、近年の不動産業界ではIT化が急速に進んでいます。

一軒家の入居希望者は子育て世代も多く、物件まで来られない方や若い方もいるため、ITサービスを取り入れている賃貸管理会社は重要な選定要素となります。

具体的には、オンライン内見やIT重説、電子契約等の非対面型のサービスを導入しているなどです。特にオンライン内見は、多くの入居希望者を集めることができ、一軒家(戸建て)への入居を希望する属性のファミリー層が決まりやすい可能性を高めています。

8-4. サポート体制の充実した賃貸管理会社を選ぶ

サポート体制が充実した賃貸管理会社を選ぶことも重要なポイントとなります。

具体的には、入居者窓口に年中無休で24時間電話がつながるサポート体制が整っている賃貸管理会社が望ましいです。会社員の場合、日中に管理会社に連絡をすることは難しく、仕事が一段落したタイミングに連絡できる、日曜や祝日でも連絡できることは利便性の向上とともに安心感につながります。

また、アプリやWEBサービスによって契約内容や賃貸状況などを確認できると、海外赴任など遠方にいる間の賃貸でも安心です。

8-5. 管理手数料に見合うサービスかをトータルで見極める

「管理手数料」だけでの判断は賢明な選択だとは言えません。

賃貸管理会社選びで大切なことは「賃貸管理会社から提供される業務内容」「管理手数料以外にかかる費用」を確認し、自分に掛かる手間がなくなるかを確認しましょう。

管理手数料が安い場合、人員などの問題で積極的に募集活動が行えないことも考えられます。たとえば家賃20万円の一軒家において、管理手数料が他社より2%安い賃貸管理会社があったとします。

この場合、2%の管理手数料の差によって生じる管理手数料の差額は年間で48,000円です。

しかし、手数料の安さが人員不足による募集活動の少なさなら、空室期間が延びて20万円の家賃収入が早期に見込めなくなります。このことから、管理手数料の差が収益に与える影響は、さほど大きくはないことがわかります。

賃貸管理会社を選ぶときには、管理会社が管理している賃貸物件の入居率なども確認し、賃貸管理全体で安心して任せられる不動産会社を選ぶことが大切です。

8-6. 家賃滞納時にも支払いが保証されるサービスを選ぶ

入居者に関するリスクの中で、賃料が支払われない可能性を挙げました。

賃貸管理サービスの中には、こうした家賃滞納時の賃料の支払いを保証するものがあります。

保証がついていれば、もし入居者が支払いを滞らせても、賃貸管理会社が家賃分を支払ってくれるので安心です。

賃貸管理会社から説明を受ける際には、こうした保証サービスについて、どういうものが利用できるかを確認し、賃貸のリスク抑制を図りましょう。

リロの留守宅管理では「賃料支払保証サービス」がついているほか、

賃貸期間中に発生し得る様々なリスクに備えた各種サービスが揃っています。

当社の賃貸サービスの詳細はこちらからご確認ください。

成約事例から「適正賃料」を算出

成約事例から「適正賃料」を算出

まずは無料で賃料査定 まずは無料で賃料査定

9. まとめ

一軒家は、ファミリー層・ペット飼育希望者・リモートワーク世帯など、集合住宅では満たせないニーズを持つ入居者から根強い需要があります。

賃貸に出すことで家賃収入を得ながら、資産として持ち家を保有し続けられるのは大きな魅力です。

一方で、空室リスクや管理の手間、外壁・屋根・庭など一軒家特有の維持管理コストなど一軒家ならではの注意点もあります。こうした課題を一つひとつ丁寧にサポートしてくれる管理会社を選ぶことが、一軒家の貸し出しを成功させる上で最も重要なポイントです。

リロの留守宅管理は、管理物件の40%以上が一軒家という豊富な実績を持ち、1万社を超える法人ネットワークと約8,000店舗の不動産網を通じた早期入居のサポートが可能です。

家賃滞納時の賃料支払保証をはじめ、賃貸中のトラブルに備えた各種サービスも充実しています。

「うちの一軒家、いくらで貸せるの?」と思ったら、まずは無料の賃料査定から始めてみてください。成約事例をもとに適正賃料をお伝えします。

(株)リロケーション・ジャパンは東証プライム上場企業 株式会社リログループのグループ企業です。

提携企業1万社超の法人ネットワークを活用し、転勤ニーズなど多様な入居者をスムーズに確保!

「賃貸支払保証」「施設賠償責任保険付保」「明渡し保証」など、40年以上の実績に基づいた豊富なサービスをご用意しています

弊社が納税管理人となり、確定申告手続きも代行!日本にいなくても、帰任まで任せられる体制でサポートします

目的に合わせた契約形態で、将来の住み戻りも見据えた活用方法をご提案