転勤や相続などで持ち家のマンションを空けることになった場合、資産価値が生かせないため損をする可能性があります。しかし、空き家のマンションを活用しようと思っても、貸すべきか売るべきかは迷うのではないでしょうか?

この記事では、マンションを貸すか売るかの判断基準やそれぞれのメリット・デメリットを解説します。

記事を読めば、ライフプランや資産状況に合わせたマンションの活用が可能です。

マンションを貸すか売るかの判断は、将来的な住居計画や現在の不動産市場の動向などを総合的に考慮することが重要です。

リロの留守宅管理の特徴

- 法人集客に強い: 提携企業1万社以上のネットワークで優良な入居者を確保

- 住宅ローン中の方: 転勤等なら貸せることも。簡易的なシミュレーションも対応

- 海外赴任も安心: 納税管理人引き受けや確定申告代行まで一貫したサポート

- 柔軟な契約方法: 「一時的な賃貸」や「長期運用」まで目的に合わせた契約形態

目次

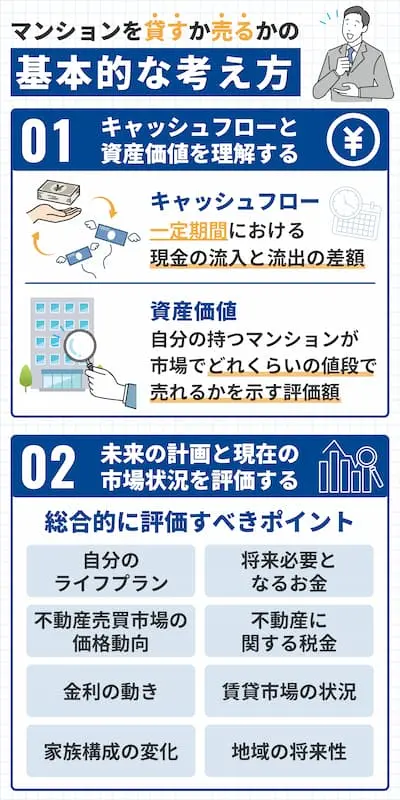

1.マンションを貸すか売るかの基本的な考え方

マンションを貸すか売るか迷ったときの基本的な考え方には、以下の2つがあります。

- キャッシュフローと資産価値を理解する

- 未来の計画と現在の市場状況を評価する

1-2.キャッシュフローと資産価値を理解する

キャッシュフローとは、一定期間における現金の流入と流出の差額のことです。

不動産の場合、キャッシュフローは毎月の家賃収入から以下の支出を差し引いたお金を指します。

- ローン返済費

- 管理費

- 修繕費

- 固定資産税

キャッシュフローがプラスであれば、マンションを貸しても毎月の現金収支は良好です。

資産価値とは、自分の持つマンションが市場で売れるかを示す評価額です。マンションを売却するときは、資産価値によって収入が大きく変わります。

毎月のキャッシュフローがプラスでも、将来的にマンションの価値が大きく下がる可能性も考慮する必要があります。現在の資産価値が高くても借り手が見つからず家賃収入が得られないと、支出が多くなるので注意が必要です。

【関連記事】マンションを貸す方法とは|契約の種類や費用・注意点も解説

1-3.未来の計画と現在の市場状況を評価する

自分の将来のライフプランや必要な資金額、不動産市場の状況によって、マンションを貸すか売るかの最適な選択は変わります。マンションを貸すか売るか判断するためには、以下の点を総合的に評価しましょう。

- 自分のライフプラン

- 家族構成の変化

- 将来必要となるお金

- 不動産にかかる税金

- 不動産売買市場の価格動向

- 賃貸市場の状況

- 金利の状況

- 地域の将来性

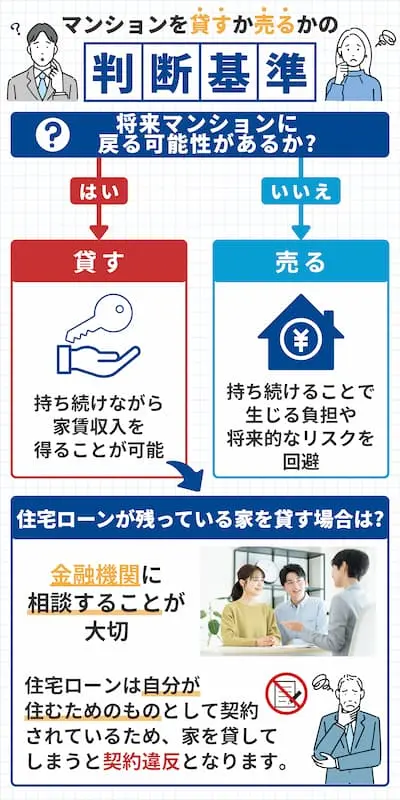

2.マンションを貸すか売るかの判断基準

マンションを貸すか売るかの判断基準は、以下のとおりです。

- 将来マンションに戻る可能性があるなら貸す

- 将来マンションに戻る予定がないなら売る

- 住宅ローンが残っているなら金融機関に相談する

2-1.将来マンションに戻る可能性があるなら貸す

マンションを売らずに貸せば、大切な持ち家を手放すことなく、戻ってきたときに再び住む場所を確保できます。定期借家契約を結んでおけば、転勤や一時的な引っ越しの後でも、慣れ親しんだ自分のマンションに戻れる安心感があります。定期借家契約とは、契約期間の満了時に自動的に契約が終了し、更新されない賃貸借契約のことです。

マンションを貸した場合、資産として持ち続けながら家賃収入を得ることが可能です。売却しなければ、思い出や気に入っている場所が近くにあるマンションに戻れます。マンションは資産になるので、将来価値が上がることも期待できます。

2-2.将来マンションに戻る予定がないなら売る

マンションを売却すれば、持ち続けることで生じる負担や将来的なリスクを避けられます。マンションを売却するメリットは、以下のとおりです。

- 価値の下落の心配がなくなる

- 維持費の支払いが不要になる

- 売却資金を活用できる

- 管理の負担から解放される

- 相続トラブルを回避できる

マンションの売却は経済的なメリットだけでなく、管理の手間や将来の不安を解消できます。マンションの売却は経済的なメリットだけでなく、管理の手間や将来の不安を解消できます。

2-3.住宅ローンの返済中は金融機関への確認が必須

住宅ローンは、自らが居住する目的で土地や建物を取得する際に利用できるローンです。分譲マンションを賃貸に出す場合は、用途が居住ではなく賃貸経営が目的になるため、原則として住宅ローンを利用できません。

ただし、住宅ローンを利用したまま自宅を賃貸に出せるケースもあります。

例えば、転勤や親の介護などやむを得ない場合で一時的に居住中の分譲マンションを離れる場合は、金融機関の判断次第で住宅ローンの継続が認められることがあります。

このようなケースに該当しない場合、住宅ローンが残っている状態で分譲マンションを賃貸に出すには、ローンを完済するか、事業用ローンへの借り換えが必要です。

なお、契約を無視して金融機関への相談なしに賃貸に出すと、契約違反で一括返済を求められたり、訴えられたりするリスクもあるので注意が必要です。

【関連記事】マンションを売るか貸すか、どう決めたらいい?判断方法やコストを解説

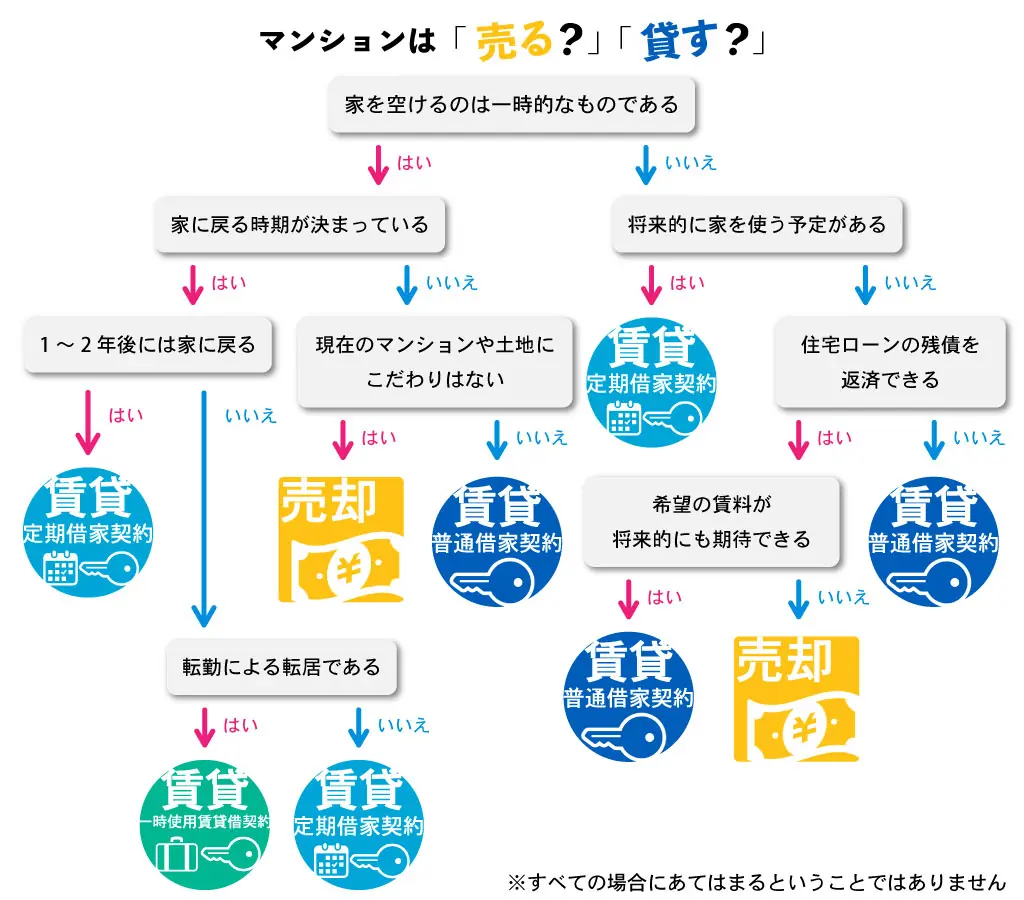

2-4.売るか、貸すかフローチャートでも診断

マンションを売るか、貸すか方向性を出せるようフローチャートを作成しました。簡単ではありますが、売るか、貸すかの基準と合わせて診断してみてはいかがでしょうか?

≪マンションを売るか、貸すかどう決めたら良いか考えている方におすすめの記事≫

関連記事:マンションは貸すか売るかどっちがいい?【メリット・デメリットを解説】

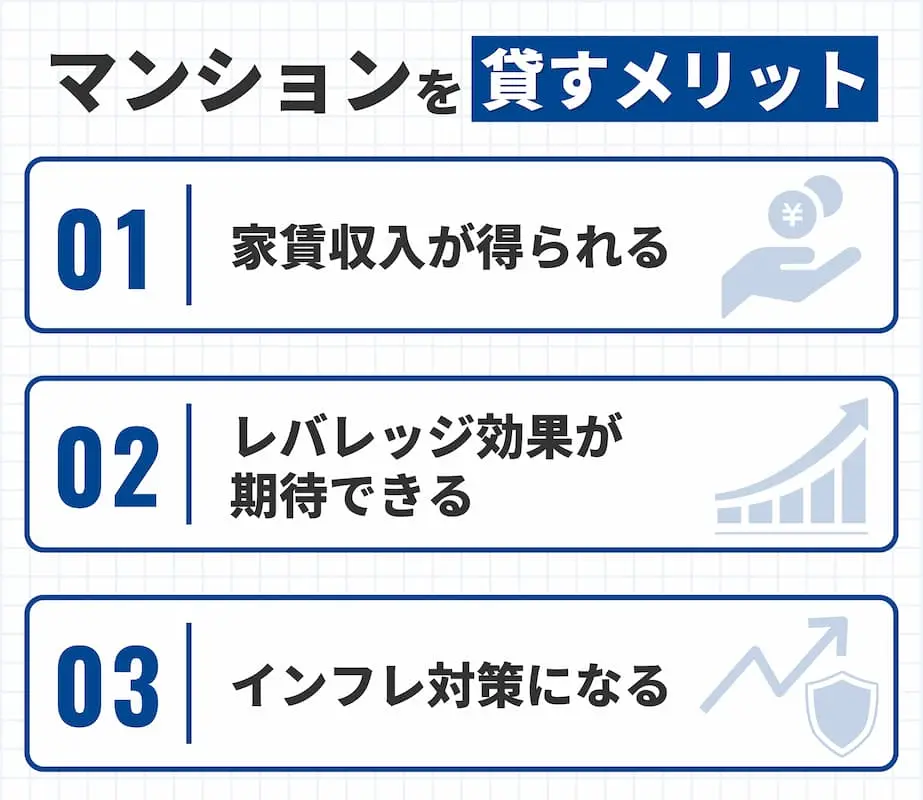

3.マンションを貸すメリット

使用していないマンションを貸すことには、以下のメリットがあります。

- 家賃収入を得られる

- レバレッジ効果が期待できる

- インフレ対策になる

3-1.家賃収入を得られる

マンションを貸すと得られる家賃収入は給料とは別の収入源になり、働かなくても収入が入ってくる不労所得に近いものです。マンションを貸して得られた家賃収入は、住宅ローンの支払いに使えます。

マンションを貸している間も不動産は所有しているため、将来的に売却益(キャピタルゲイン)も狙えます。住宅価格の値上がりや周辺の開発による地価上昇が見込まれるエリアにおいて、マンションは長期的な資産形成手段として有効です。

3-2.レバレッジ効果が期待できる

自己資金だけでは買えないマンションでも、住宅ローンを利用して購入しているとレバレッジ効果が期待できます。少ない自己資金に対して借入金などを活用し、より大きな資産を持つことをレバレッジと呼びます。

マンションを貸して家賃収入があれば、毎月の住宅ローンの負担を軽くしながら資産を増やすことが可能です。将来マンションの価値が上がった場合は、売却したときに利益を得られます。

3-3.インフレ対策になる

現金は物の値段が上がると買えるものが減ってしまい、実質的な価値が下がります。マンションなどの不動産は、インフレに合わせて価値が上がる「実物」資産の一つです。

賃貸借契約の更新時であれば、マンションの家賃は物価の上昇に合わせて上げられます。インフレによって資産の価値が減ってしまうリスクを抑えるのに、現金で持っているよりもマンションは効果的です。

4.マンションを貸すデメリット

マンションの貸すことには、以下のデメリットがあります。

- 空室のリスクがある

- 管理コストが負担になる

- 入居者トラブルのリスクがある

4-1.空室のリスクがある

入居者が見つからない期間はマンションの家賃収入が入りませんが、住宅ローンの返済や管理費などの固定費は発生します。マンションの家賃収入がなくても支出は続くので、家計の負担が増加することは避けられません。

新しい入居者を探すためには、マンションを広告に載せる費用がかかる場合もあります。周りの物件との競争で、安い家賃でないとマンションの入居者が決まらないこともあります。しかし、空室対策でマンションの家賃を下げると全体の収入が減るため、慎重な判断が必要です。

4-2.管理コストが負担になる

マンションを貸す場合は自分で管理する場合も管理会社に任せる場合も、維持するための費用が継続的にかかります。マンションを貸している間に発生する費用は、以下のとおりです。

- 管理会社への手数料

- 新規入居者募集費用

- 建物清掃・点検費用

- 設備修理・交換費用

- 固定資産税・都市計画税

- 火災保険料・地震保険料

- 退去後修繕・クリーニング代

- 空室時のローン・管理費

マンションを貸す場合に管理コストの負担を考慮していないと、大きな損失が発生する可能性があります。

4-3.入居者トラブルのリスクがある

マンションを貸す場合、入居者との間でトラブルが発生することがあります。人が生活する以上、入居者との予期せぬ問題は避けられません。マンションを貸すときに入居者とよくあるトラブルは以下のとおりです。

- 家賃滞納

- 近隣トラブル

- 汚損・破損

- 契約違反

マンションを貸すときはエアコンの故障や騒音など、入居者からのさまざまな連絡や要望に対応する必要もあります。マンションの入居者と連絡が取れなくなったり、室内で亡くなったりする可能性もゼロではありません。マンションから退去するときの修繕費で揉めることや、契約期間が終わっても部屋から出てもらえないこともあります。

【関連記事】マンションを賃貸に出すメリット・デメリット|費用や成功させるコツをわかりやすく解説

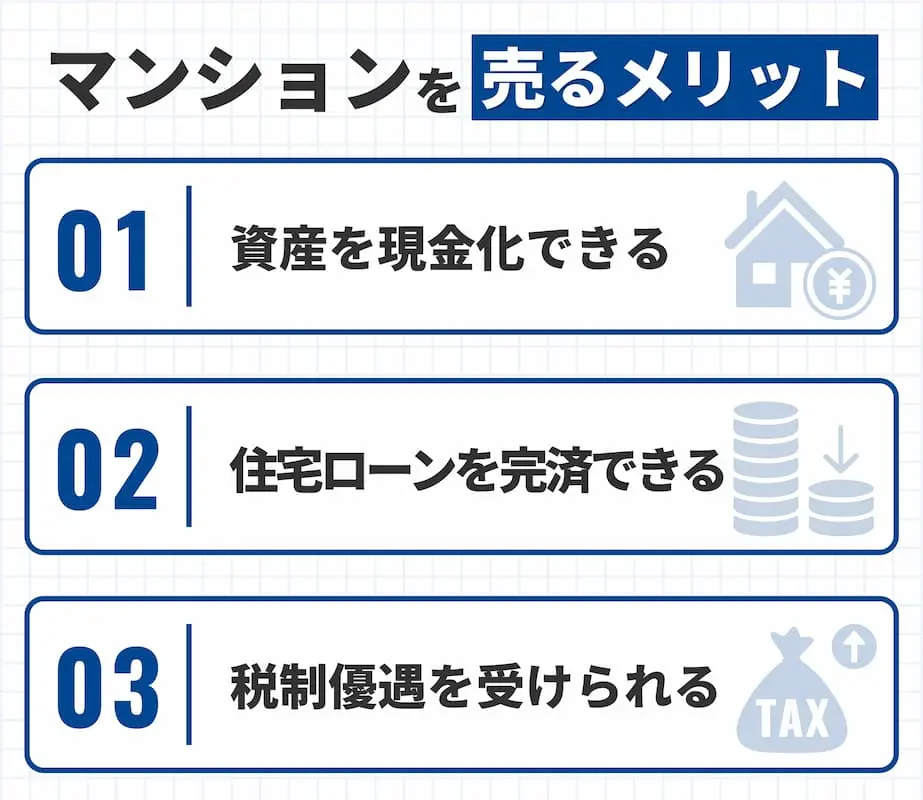

5.マンションを売るメリット

マンションを売ることによって得られるメリットは以下のとおりです。

- 資産を現金化できる

- 住宅ローンを完済できる

- 税制優遇を受けられる

5-1.資産を現金化できる

マンションを売却すると、不動産という形のある資産をすぐに使えるお金に変えられます。マンションの売却によってまとまったお金が入るため、新しい家の購入資金や老後資金などの目的に使えます。

不動産は資産価値がある一方、すぐに使えるお金ではありません。マンションを売却して現金化することで、急な出費やイベントにも柔軟に対応できます。

5-2.住宅ローンを完済できる可能性がある

分譲マンションを売れば、売却益でローン完済できる可能性があります。また、住宅ローンや管理費・修繕積立金などの毎月の支払いがなくなるため、家計の負担が軽減されて精神的な安心感を得ることが可能です。

分譲マンションの売却価格が住宅ローン残高を上回れば、手元に資金が残る可能性もあります。また、住宅ローンを完済することで、新たなローンの審査にも通りやすくなります。

5-3.税制優遇を受けられる

マンションを売却するときには、条件を満たせば税金が安くなる特別なルールがあります。マイホームを売る場合、国が設けた以下の税金の優遇措置を利用できます。

- 3,000万円の特別控除

- 軽減税率の特例

- 買換え・交換の特例

- 損益通算・繰越控除

国が設けた税制優遇制度を上手に使えば、マンションの売却にかかる税金の負担を減らせます。

» 国税庁「No.3302 マイホームを売ったときの特例」(外部サイト)

» 国税庁「No.3305 マイホームを売ったときの軽減税率の特例」(外部サイト)

» 国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」(外部サイト)

6.マンションを売るデメリット

マンションを売るデメリットは以下のとおりです。

- 税金がかかる

- 価格交渉が難しい

- 手続きに手間がかかる

6-1.税金がかかる

マンションを売って得た利益は所得とみなされ、税金の支払い義務が生じるため、手元に残るお金が減ります。マンションを売ることによって発生する税金は、以下のとおりです。

- 所得税・住民税(譲渡所得)

- 復興特別所得税

- 印紙税

- 登録免許税(抵当権抹消)

マンションを売るときにかかるさまざまな種類の税金を考慮していないと、想定よりも利益を得られない可能性があります。

» 国税庁「土地や建物を売ったとき」(外部サイト)

6-3.価格交渉が難しい

マンションは希望の価格でスムーズに売れるとは限らず、買い手と価格の話し合いが難しくなることもよくあります。マンションを買いたい人は、多くの物件を見比べてできるだけ安く買いたいと考えています。状態や売るタイミングによって、マンションの値段が変わるのは一般的です。

他のマンションとの比較や市場状況、修繕箇所の指摘などを総合的に判断して交渉しましょう。

6-4.手続きに手間がかかる

マンションを売るためには引き渡しまで多くの手続きが必要になり、時間や労力がかかります。マンションを売る際に必要な手続きは以下のとおりです。

- 不動産会社選定・契約

- 査定依頼・価格決定

- 内覧対応

- 価格・条件交渉

- 書類準備

- ローン抹消手続き

- 売買契約締結

- 引越し・清掃準備

- 決済日調整・手続き

- 確定申告

マンションを売るためには、多くのステップがあります。マンションを売るときに必要な手続きを考えていないと、想定よりも時間を取られてしまうので注意しましょう。

7. 迷うなら賃貸をおすすめする理由

マンションを売るか、貸すかは簡単に決められないと思います。「もう住むことはない」と思っていても、予期せぬことでマンションが必要になることもあるでしょう。結論を急がないときは、次のような理由から、一旦貸し出してみることをおすすめします。

7-1. 結論を出すまで情報収集ができる

転勤期間は一般的に3年程度といわれています。時間がない場合や流動的な転勤の場合は早々に決断して後悔しないよう、最初の2年間を賃貸に出しながらその間、賃貸、売買双方の情報収集をすることで、より良い結論が出せるでしょう。売却が良さそうであれば賃貸契約が終わったタイミングで売却すれば、2年分の家賃収入も手元に残ります。また、賃貸中に売却したい場合もオーナーチェンジという方法で売却をすることも可能ですし、入居者が購入する場合もあります。

7-2. 買い戻すことは難しく、実現しても手数料がかかる

先述した通り、売却後に元の家を買い戻すことは難しいでしょう。購入の場合でも先述の通り仲介手数料が発生します。リフォームをして売りに出されている可能性もあり、その際はさらに高額になることが考えられます。また、所有期間が5年以下で売却し利益が出た場合、以下表の通り通常の譲渡所得税より高額な税率になります。納税額が高くなる為、売却時の手残りが減ってしまいます。

| 所得の種類 | 合計税率 |

|---|---|

| 短期譲渡所得 | 39.63% |

| 長期譲渡所得 | 20.315% |

7-3. 地価が値上がりする可能性がある

国土交通省の報道発表資料では、全国の地価動向は全用途平均で3年連続上昇しています。

- 東京圏、名古屋圏では、全用途平均・住宅地・商業地のいずれも3年連続で上昇し、上昇率が拡大

- 大阪圏では、全用途平均・住宅地は3年連続、商業地は2年連続で上昇し、それぞれ上昇率が拡大

東京都の住宅地における地価変動率の推移は令和5年から令和6年の変動率が2.6倍から4.1倍に上昇しています。

コロナが明けたことで人の流れが回復し店舗需要、再開発事業が進んでいることなどで利便性、住環境に優れたエリアの住宅需要は旺盛です。賃貸で所有し続けることで築年数は進行しますが、このように地価が上昇していることで需要が増え多少高額の家賃設定も期待できるかもしれません。

7-4. 空き家にするリスクは大きい

売るか、貸すか決められず空き家にしようと考えていたら、空き家の選択肢は避けるべきでしょう。

空き家にすると普段は生活している中で日常的に行われる換気、通水がされなくなります。密閉されることで湿気が溜まり建材がダメージを受ける、木造マンションであればシロアリなどの被害も考えられます。通水されないことで排水管からの悪臭が発生する、水道管が錆びるなどのマンションの劣化に繋がり資産価値を落とします。

また、長期留守宅にすることで管理されていないことが分かってしまうと空き巣が入るでしょう。

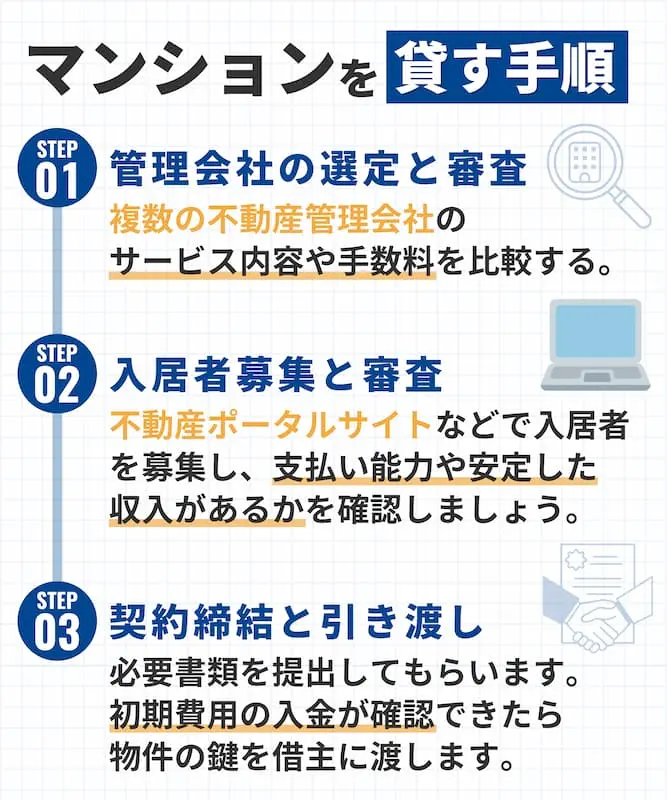

8.マンションを貸す手順

マンションを貸す手順は以下のとおりです。

- 管理会社選定と査定

- 入居者募集と審査

- 契約締結と引き渡し

8-1.管理会社選定と査定

マンションを貸すことを決めたら、管理会社を見つけ適切な家賃を設定することが大切です。良いパートナーとなる管理会社を見つけることは、安心して賃貸経営を進めるために欠かせません。適切な家賃でのマンションの貸し出しは空室期間を短くし、安定した収入を得るための基本です。

マンションを貸すときは複数の不動産管理会社に話を聞き、会社のサービス内容や手数料を比べましょう。マンションの管理会社を選ぶときに確認すべき点は、以下のとおりです。

- 実績

- サービス範囲

- 追加サービス・保証

- 担当者の対応

マンションの家賃を決めるときは、1社だけでなく複数の管理会社に査定を依頼しましょう。マンションの家賃は周りの家賃相場や物件のきれいさ、設備の状況などの判断基準を不動産管理会社に聞くことが大切です。自分でも近所の似たようなマンションの家賃や相場を調べると、納得のいく家賃設定ができます。

マンションを貸し出す前に部屋の修理やリフォームが必要な場合は、管理会社に相談し見積もりを取っておくと安心です。

8-2.入居者募集と審査

マンションの入居者を見つけるときは、審査が欠かせません。マンションの良い入居者を見つけることは空室の期間を短くし、家賃の滞納や入居者との間のトラブルを防ぐうえで重要です。マンションを貸し出すときに決めておくべき条件は、以下のとおりです。

- 家賃

- 敷金

- 礼金

- 管理費

- 契約期間

- ペットの可否

マンションの募集条件が決まったら、不動産ポータルサイトや不動産会社のウェブサイトで入居者を募集しましょう。入居を希望する方から問い合わせがあれば対応し、実際にマンションを見てもらいます。マンションへの入居の申し込みがあったら、申込書と一緒に身分証明書や収入を証明するものなど必要な書類を提出してもらいます。

マンションの入居審査で確認する項目は以下のとおりです。

- 支払い能力があるか

- 安定した収入があるか

- 連帯保証人がいるか

- 入居理由に問題がないか

提出された書類をもとに、マンションへの入居者が問題を起こす可能性が低いかどうかを判断しましょう。入居希望者に連帯保証人がいない場合や家賃滞納のリスクを減らしたい場合は、家賃保証会社の利用がおすすめです。すべての確認が終わったら、審査の結果を入居希望者に伝えます。

8-3.契約締結と引き渡し

マンションの契約締結と引き渡しは入居者との賃貸契約を正式に結び、物件を引き渡す大切な手続きです。契約締結と引き渡しを丁寧に進めることで後々のトラブルを防ぎ、安心してマンションを貸し出せます。

賃貸借契約書に記載されている以下の事項を確認して、貸主と借主が署名・捺印します。

- 家賃

- 契約期間

- ルール

- 重要事項説明書

マンションの借主からは住民票や収入を証明する書類など、必要な書類をすべて提出してもらいましょう。マンションの鍵を渡す前に敷金や礼金、最初の月の家賃などの初期費用が入金されたかや火災保険への加入を確認してください。初期費用の入金が確認できたら、マンションの鍵を借主に渡します。

マンションを貸す前に、貸主と借主または管理会社が一緒に部屋の中を確認することが重要です。マンションの貸主と借主で室内の傷や汚れがないか、設備が問題なく動作するかをチェックし「現況確認書」に記録して保管しましょう。何かあったときのために、緊急連絡先や管理会社の連絡方法などをマンションの入居者に改めて伝えましょう。

【関連記事】マンションを貸したい人必見!貸す手順や費用、注意点を解説

9.マンションを貸すときの注意点

事前に準備を整えておくと、安心してマンションを貸し出せます。マンションを貸すときの注意点は以下のとおりです。

- 入居審査を厳格化する

- 契約条項を明確化する

- 家賃相場を定期的に見直す

9-1.入居審査を厳格化する

マンションの入居審査を厳しく行うことは、家賃滞納や入居者トラブルを防ぐために重要です。安定した家賃収入を得ながら大切な資産であるマンションを守るためには、信頼できる入居者を選ぶ必要があります。

マンションの入居希望者について、次の点を確認しましょう。

- 収入・勤務先の安定性があるか

- 連帯保証人に問題がないか

- 提出書類に不備がないか

- 人柄・入居理由に問題がないか

マンションの入居希望者については、保証会社を利用して過去の家賃滞納やトラブルの有無を確認できます。書類や情報をもとに、マンションの入居希望者が契約内容を守れる人物かを見極めることも大切です。自分で判断することが難しい場合は、信頼できる不動産管理会社に審査を任せる方法もあります。

9-2.契約条項を明確化する

マンションの貸主と借主の間で起こりがちなトラブルを防ぐには、賃貸借契約書の内容を具体的に定めることが重要です。契約内容があいまいだと解釈に食い違いが生じて、家賃の支払いや部屋の使い方、退去時の費用などで揉める場合があります。

マンションを貸すときの契約書に明記しておくべき点は、以下のとおりです。

- 家賃や共益費の金額や支払期限、支払い方法

- 敷金や礼金、退去時に敷金を返す条件

- 契約期間と契約を続ける条件

- ペットや楽器の演奏などの禁止事項

- 部屋の修理の費用負担先

- 契約解除の連絡期限や手続き方法

- 短期解約の違約金の有無と条件

- 退去時に部屋を復元する範囲と費用負担の基準

- 連帯保証人や家賃保証会社の有無

- 不具合時の連絡先と連絡方法

- 契約違反をしたときの契約解除の条件や対応

9-3.家賃相場を定期的に見直す

貸し出すマンションの家賃は、定期的に見直すことが大切です。周辺の家賃相場は常に変化しており、市場に合わないマンションの家賃設定は損をする可能性があります。マンションの家賃が高すぎると借り手が見つからず空室のリスクが高まり、逆に低すぎると得られる収入が下がります。

入居者が入れ替わるタイミングや契約更新に合わせて、賃貸情報サイトで近隣の似たようなマンションの家賃を調査しましょう。地域の再開発や新しい競合物件の登場なども、マンションの家賃を見直すきっかけになります。マンションの家賃に関して不明点がある場合は、不動産管理会社に相談して最新の市場動向や適正な家賃のアドバイスをもらいましょう。

【関連記事】マンションを貸す際の注意点とは?流れや費用など賃貸管理会社が基礎知識を徹底解説

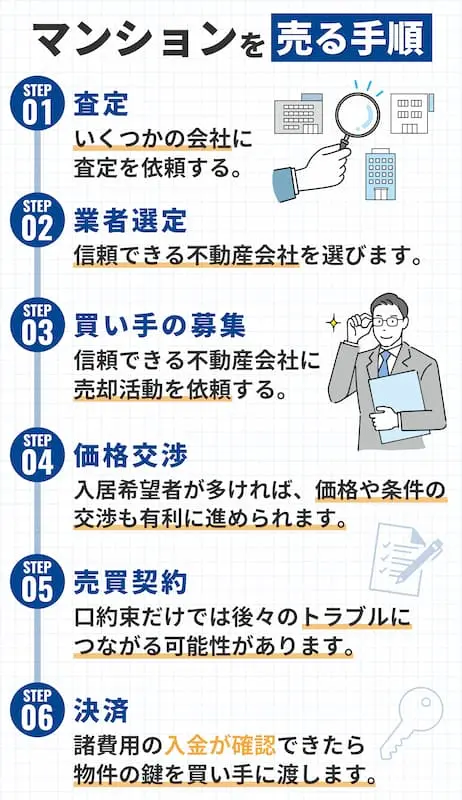

10.マンションを売る手順

マンションを売る手順は以下のとおりです。

- 査定

- 業者選定

- 買い手の募集

- 価格交渉

- 売買契約

- 決済

10-1.査定と業者選定

マンションを売却するうえで、信頼できる不動産会社を選ぶことは大切です。査定額や会社の対応によって、マンションを売却するときのスムーズさや最終的に手にする金額が変わってきます。マンションの査定には書類だけで値段を出す「机上査定」と、実際にマンションを見て値段を出す「訪問査定」の2種類があります。

マンションの査定を依頼するときは1社だけでなく、複数の会社に依頼しましょう。査定額を聞くだけでなく、理由や周りの似たようなマンションが売れた価格も教えてもらうことが大切です。

また、一括査定サイトはまとめて頼めるので便利ですが、営業の電話が増えてしまい非常に手間が掛かり煩雑になります。自分で探して「これは」と思う2~3社にピンポイントで査定を依頼する方がおすすめです。

信頼できる不動産会社を選ぶためのポイントは以下のとおりです。

- マンションの売却実績が豊富か

- マンションがある地域の売却が得意か

- 担当者の知識や経験があるか

- 担当者が話しやすいか

マンションの売却を依頼する際は仲介手数料がいくらかかるのか、確認しておきましょう。

10-2.買い手の募集と価格交渉

良い条件でマンションを売却するには購入希望者に物件の魅力を伝え、興味を持ってもらうことが重要です。マンションの買い手を見つけるためには、信頼できる不動産会社と売却活動を委託する契約を結びます。不動産会社は、マンションを多くの人に知ってもらうための営業活動を行います。

マンションの購入希望者が多ければ、価格や条件の交渉も有利です。不動産会社はインターネットの不動産情報サイトに物件情報を載せたり、独自の営業ルートなどで買い手を探します。マンションの良さを最大限に伝えるために、きれいな写真や詳しい説明文を用意することも大切です。

マンションの購入を考えている人から問い合わせがあれば丁寧に対応し、実際に部屋を見てもらいましょう。マンションの購入希望者から購入申込書などが出されたら、価格や引き渡しの条件について交渉を開始します。

以下のポイントを考慮しつつ、不動産会社と相談してマンションの価格交渉を進めましょう。

- 希望する売却価格

- 市場相場

- 買い手の希望額

- 手付金の支払い額

- 物件の引き渡し時期

マンションの売却価格だけでなく、エアコンなどの設備を残すかの話し合いも必要です。

売買契約と決済

マンションの買い手との交渉がまとまった後は売買契約を結び、代金の受け取りと物件の引き渡しを行います。口約束だけでは後々のトラブルにつながる可能性があるため、契約と決済は重要です。売買契約書によって約束事を明確にし、お金の受け渡しと所有権の移転を確実に行うと、安心してマンションを売却できます。

マンションの売買契約と決済の手続きの流れは、以下のとおりです

- 売買契約書作成・署名捺印

- 手付金受領

- 決済日までの準備(ローン完済・抵当権抹消)

- 決済日当日に全額受領

- 所有権移転登記(司法書士立会い)

- 税金・管理費などの清算

- 仲介手数料など諸費用支払い

- 物件の鍵引き渡し

売買契約と決済の手続きを1つずつ着実に進めれば、マンションの売却をスムーズに進められます。

11.マンションを売るときの注意点

マンションを売却するときに、事前に押さえておくべき注意点は以下のとおりです。

- 複数社の査定を比較する

- 契約書をしっかり確認する

- 売却タイミングを見極める

11-1.複数社の査定を比較する

マンションを売るときに、1社だけの査定では提示された金額が相場どおりか判断するのは困難です。複数の会社から査定額と根拠を聞くと、より納得のいく価格でマンションの売却を進められます。

不動産一括査定サイトは、一度の入力で複数の会社にまとめて査定を頼めるので便利です。マンションの査定額だけではなく、査定額の根拠や担当者の対応、販売戦略なども比較して信頼できる不動産会社を選びましょう。

会社の信頼性や実績も確認し、安心して任せられる不動産会社を選ぶことが後悔しないマンションの売却につながります。

11-2.契約書をしっかり確認する

マンションを売るときに契約書の内容に誤りがあったり、理解しないまま契約を進めたりすると後々大きなトラブルにつながります。お金や権利に関わる重要な項目は、納得のいくまで確認しましょう。

マンションを売るときの契約書を確認するときには、以下の点に注意してください。

- 物件情報(場所・広さ)

- 売買代金・手付金・支払期日

- 所有権移転・引渡し時期

- 契約解除条件・違約金

- 付帯設備(有無・状態)

- 公租公課の精算方法

- 特約事項の内容

マンションを売るときの契約書で不明点がある場合は、サインやハンコを押す前に必ず不動産会社や専門家に質問することが大切です。

11-3.売却タイミングを見極める

マンションを売るときには、有利な条件で売却できるタイミングを見極めることが大切です。マンションを売る時期によって、受け取れる金額や支払う税金が変わってきます。マンションの価値は常に変化しており、税金の制度も売却の有利不利に関わってきます。

マンションの売却時期を判断するには、不動産市場の動きとして周辺の物件価格や金利の状況を確認することが有効です。子どもの教育資金、老後の生活費など、ライフプランとマンションの売却時期を考えることも重要です。

マンションを売却するタイミングを見極めるときは、建物の状態も判断材料になります。築年数が古くなり価値が大きく下がる前や、大規模な修繕が必要になる前にマンションの売却を検討しましょう。近隣の開発計画や新しい施設の建設予定といった周辺環境の変化も、将来的なマンションの価値変動を予測するうえで重要です。

春や秋の引っ越しシーズンは家を探す人が増える傾向があるため、マンションの買い手の需要が高まる時期です。

【関連記事】マンションを売る際の注意点!流れや高く売るためのポイントをわかりやすく解説

12.マンションの賃料を簡単にチェックする方法

マンションを貸すときは家賃を適切に決めることが大切です。しかし、自分だけで判断するのは難しい場合もあります。マンションの賃料を簡単にチェックする方法は以下の2つです。

- 無料のオンライン査定を活用する

- 賃貸物件サイトで検索する

12-1.無料のオンライン査定を活用する

無料のオンライン査定は、マンションの賃料相場の確認に役立ちます。多くの査定サイトではマンションの情報を一度入力するだけで、複数の不動産会社から査定結果を得ることが可能です。オンライン査定を利用すれば、自宅にいながら手間をかけずにマンションの相場感をつかめます。

マンションのオンライン査定には以下の情報が必要です。

- 物件の所在地

- 築年数

- 広さ

- 間取り

査定結果を比較すると、自分のマンションのおおよその賃料相場がわかります。ただし、オンライン査定の結果はあくまで概算となるため、正確なマンションの賃料を知るためには不動産会社による訪問査定が必要です。

12-2.物件サイトで検索する

賃貸物件サイトを活用すれば、マンションの家賃相場を調べられます。賃貸物件サイトには多くの物件情報が公開されており、実際の募集事例と比較すると現実的なマンションの家賃の目安がわかります。自分のマンションと同じ市区町村、最寄り駅、駅からの徒歩時間で検索しましょう。

マンションの間取りや広さ、築年数が近い条件で絞り込めば、より近い詳しい家賃相場がわかります。マンションの家賃相場を調べるときは、複数のサイトで結果を見比べることが効果的です。似ている物件の家賃相場を参考にしたうえで、マンションの階数や向き、設備の違いも考慮しましょう。

13.まとめ

マンションを貸すか売るかは、自分の状況や将来の計画に合わせて慎重に判断することが大切です。マンションの賃貸と売却にはメリットとデメリットがあり、最適な方法は人によって異なります。マンションの住宅ローンが残っている場合は、金融機関に相談も必要です。

以下の点を考慮して、マンションを貸すか売るか総合的に判断しましょう。

- 将来マンションに戻る可能性があるか

- 定期的な収入を得たいか、まとまったお金が必要か

- 空室や入居者との間で問題が起きるリスクを許容できるか

- 売却にかかる税金や手続きの手間を許容できるか

- 住宅ローンは返済できるか

- 信頼できる不動産会社を見つけられるか

- 収支シミュレーションの結果が良好か

マンションを貸すか売るか決めるときに信頼できる不動産会社に相談することは、最適な選択をするための助けになります。自分の経済状況や物件の状態などを踏まえ、マンションを売るか貸すかを検討しましょう。

リロの留守宅管理の特徴

法人集客に強い

提携企業1万社超のネットワークを活用し、転勤者などの法人契約ニーズに直接アプローチ。 一般市場に加えて独自のチャネルから物件をご紹介できます。

住宅ローン中の方

転勤などの事情があれば貸し出せるケースもあります。 収支の目安や将来戻る前提での貸し方まで整理し、 「貸すべきかどうか」を一緒に判断します。

海外赴任も安心

1984年に日本で初めて転勤者向け賃貸を事業化。その実績を活かし、 納税管理人の引き受けや確定申告サポートまで一貫対応。 日本にいなくても、帰任まで任せられる体制があります。

柔軟な契約方法

数年だけ貸したい、将来は戻りたい、長期運用したい。 目的に合わせた契約形態で、 将来の住み戻りも見据えた活用方法をご提案します。

リロの留守宅管理は、東証プライム上場企業 株式会社リログループのグループ企業です。

カテゴリ: マンションを貸す 関連記事

賃貸に役立つコラム記事

海外赴任時の賃貸に関して

転勤時の賃貸に関して

一戸建て・マンションの賃貸に関して

査定に関して

人気記事TOP5