転勤の間マンションを貸すにはどうする?ローンの有無、転勤だからこそおすすめの契約方法を紹介

転勤の辞令。新生活への期待とともに、『この大切なマイホーム、どうしよう…』とお悩みではないですか?数年間家を空ける間は自宅のことが気がかりになるのは当然です。

「家を貸す」という選択肢は、空き家にしておくよりも家賃収入を得ながら資産を維持でき、家の劣化を予防できるなど多くのメリットがあります。でも「住宅ローンが残っていても貸せるのだろうか」「どのような契約で貸せるのか」など、不安に感じることもありますよね。

このコラムでは、転勤に伴うマンションの賃貸活用について確認すべきポイントや注意点、最適な契約方法などを具体的にご案内します。 ママンション特有の確認すべき点、注意点も分かりやすくご案内します。

転勤に伴う自宅、賃貸に出せる?

転勤に伴う自宅、賃貸に出せる?

今すぐ無料で賃料査定 今すぐ無料で賃料査定

目次

1. 転勤の間マンションを貸すために確認すべき3つのポイント

転勤が決まった際、マンションを貸すために確認すべき点について解説します。

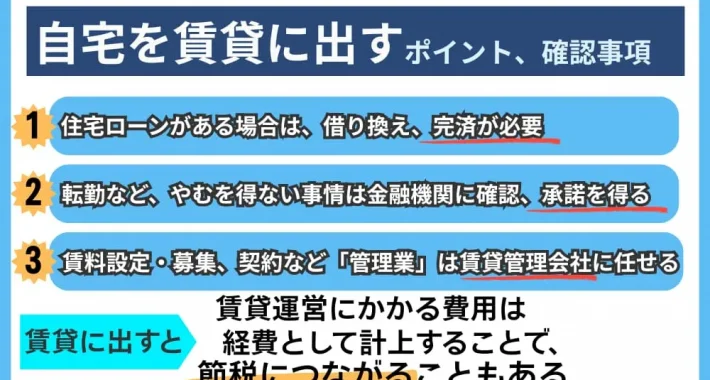

1-1. ローン借入先の金融機関の承認を得る

自宅の購入に際して、ほとんどの方が金融機関からローンを借りるでしょう。

住宅ローンは、ローンの契約者やその家族が居住するための不動産を購入する際の資金を対象とした金融機関が行う融資です。

ローンの担保には、購入する不動産が設定されます。そのため、契約者が居住しない物件は住宅ローンの対象外となります。

転勤が決まった方のなかには、自宅のマンションにはまだ住宅ローンの返済が残っているというケースもあるでしょう。

ローンを返済中の物件は原則として、賃貸に出すことはできません。通常は住宅ローンから、金利の高い事業用ローンへの借り換えが必要です。

しかし、転勤という、やむを得ない事情の場合は、住宅ローンを継続したまま賃貸に出せる可能性があります。

転勤期間中だけ自宅マンションを貸し出したい場合は、

「転勤による一時的な貸し出しであり、帰任後はまた居住する予定である」

ということを金融機関に伝え、住宅ローンの継続が可能であるかを相談してみましょう。

なお、金融機関に断りなく賃貸に出すことは契約違反です。

無断で貸し出し、あとから発覚した場合、金利の高い事業用ローンへの借り換えや残債の一括返済を求められる可能性があります。

転勤が決まり、マンションを貸す前は賃貸管理に関わる契約内容や金融機関へ確認をしましょう。

1-2. 管理規約を確認する

分譲マンションでは、管理組合が「管理規約」や「使用細則」を定めていることが多く、

これはマンションの所有者だけでなく、占有者である入居者にも適用されます。

入居者にも「管理規約」や「使用細則」の内容を共有し、マンションのルールも遵守してもらいましょう。

また、転勤でマンションを貸すときでも管理組合に対して届出が必要な場合があります。一般的なものは次の通りです。

- 専有部分を第三者が使用する旨

- 共用施設(駐車場、駐輪場など)の使用

(マンションによって入居者が契約できる場合と、貸主での契約が必要な場合があります) - 入居者がペットを飼育する場合、その旨

マンションと戸建ての違いは管理組合になり、賃貸に出す場合は管理規約等に従う必要がありますので、マンションを貸す前に必ず確認しておきましょう。

1-3. 貸す前の状態を記録しておく

貸し出す前の自宅の状態を写真や映像で必ず記録しておきましょう。

入居前と退去時の状況を比較できれば、貸出期間中に生じた損傷などにも気が付きやすく、

修繕費用をどちらが負担するかという点についても判断がしやすくなります。

賃貸借契約を締結すると、借主には原状回復義務が生じます。

原状回復義務とは、賃貸借契約が終了した際に、借主が借りていた物件を契約開始時の状態に戻して返却する法的な義務です。貸主と借主それぞれに、以下のような適用範囲が定められています。

| 貸主の適用範囲 | 借主の適用範囲 |

|---|---|

| ・建物・設備等の自然的な劣化・損耗等(経年変化) ・賃借人の通常の使用により生ずる損耗等(通常損耗) |

賃借人の故意・過失や善管注意義務違反など、通常の使用を超えるような使用による損耗等 |

出典:国土交通省 原状回復をめぐるトラブルとガイドライン

経年変化や通常損耗(例:日焼けによる壁紙の変色、家具の設置による床のへこみ、画鋲の穴、冷蔵庫の設置跡など)は貸主負担となるのが一般的です。

賃借人が故意や過失によりつけた傷や汚れは、お互いの認識や主張がズレることも多くあります。

そのため、原状回復が原因で借主とのトラブルに発展することも珍しくありません。

退去時に「この傷はいつからあったものだ」といった水掛け論になることを避けるためにも、

貸した時点の「原状」をお互いにしっかりと把握できるようにしておくのが大切です。

貸し出す前に記録を残しておけば、借主の過失なのか以前かるあるものなのかが明確にできます。

具体的なチェックリストとしては、国土交通省の「入退去時の物件状況及び原状回復確認リスト(例)」がおすすめです。

関連記事

入居前には原状回復に関する取り決めを確認

2. 【賢い選択肢】転勤中の自宅を「貸す」メリット・デメリットを徹底解説

2-1. 転勤時に家を貸す3つのメリット

転勤時にマンションを貸すメリットは、以下の3つです。

- 経済的なメリット

- 物件の維持管理面でのメリット

- 将来的な住居確保のメリット

それぞれ詳しく解説します。

2-1-1. 経済的なメリット

持ち家やマンションを貸し出すことで得られる賃料収入は、住宅ローンの返済や管理費、修繕積立金、固定資産税などの継続的に発生する費用に充当できます。

空室のまま管理する場合でも、ローンの返済や固定資産税はかかりますので、物件を所有し続けるうえで賃貸収入は大きな支えになるでしょう。

また、不動産会社への管理委託費用や修繕費、入居者の募集にかかる広告費などは、

確定申告の際に必要経費として計上できる可能性があります。

経費計上することで課税対象額の圧縮につながり、節税効果を得ることも可能です。

持ち家やマンションを貸すことで得られる収益に関して、具体的な数字を用いた計算を「7. マンションを貸す際の収支のシミュレーション例」で紹介していますので、こちらも確認してみてください。

2-1-2. 物件の維持管理面でのメリット

人が使わない状態で長期間放置すると、物件の維持管理面でさまざまな問題が発生する原因になります。

日常的に人が生活していない空間では、換気が行われず湿気がこもることで、設備の劣化や故障につながったり、カビやダニの発生につながったりします。

特に水回り(キッチン、浴室、トイレ)は、使用されない期間が長いと、

配管のサビや異臭、虫の発生なども懸念されます。このような問題は、後になって大規模な修繕や設備の交換が必要となり、予想外の出費を強いられる原因となりかねません。

また、建物や設備の劣化・故障だけではなく、犯罪行為に悪用されるケースも起きています。

近年では実際に、空き家・空き室の住人になりすまして、特殊詐欺の被害金や密輸された不正薬物などの受け取り場所として使われていた例もありました。(※)

一方で、入居者がいることで定期的な換気や清掃が行われて、室内のカビやホコリの蓄積を防止でき、マンションの室内環境の劣化を最小限に抑えることが可能です。

また、入居者によって設備の不具合が早期に発見され、小さな問題のうちに対処できる可能性が高まるでしょう。

人が生活していると、犯罪行為に使われることもなく、通水、通風も行われ劣化が防げることから結果として自宅の資産価値を維持することにつながります。

(※)公益社団法人 全国賃貸住宅経営者協会連合会|空き家・空き室不正利用への注意喚起

2-1-3. 将来的な住居確保のメリット

転勤時にマンションを貸すことで、将来的な住居を確保できるというメリットがあります。

売却してしまうと、転勤期間終了後に元の地域に戻りたいと考えた場合、再び住居を探す必要が生じます。

不動産市場は常に変動しており、数年後に同等の物件を同じ価格で購入できる保証はありません。

特に人気エリアでは数年の間に不動産価格が上昇していることも珍しくなく、

以前と同じ条件の住まいを確保するのは困難です。

転勤期間中は賃貸に出しておくことで、帰任が決まった際に、賃貸契約を終了させて自分が再び住むことも可能です。

転勤終了後の住居探しというストレスから解放され、スムーズに元の生活に戻れます。自分の物件を保有し続けることで、将来の生活設計に対する不安を軽減できるでしょう。

関連記事

自宅を賃貸に出すメリット・デメリット14選|オーナー実態調査×費用・経費・税金の注意点を解説

転勤に伴う自宅、賃貸に出せる?

転勤に伴う自宅、賃貸に出せる?

今すぐ無料で賃料査定 今すぐ無料で賃料査定

2-2. 転勤時にマンションを貸す2つのデメリット

転勤時にマンションを貸すデメリットは、以下の2つです。

- ハウスクリーニングなどの初期費用がかかる

- 原状回復費用を請求できない可能性がある

それぞれ詳しく解説します。

2-2-1. ハウスクリーニングなどの初期費用がかかる

マンションを貸し出す前の準備として、ハウスクリーニングなどの初期費用が発生します。

プロによる部屋全体の清掃をはじめとし、必要であればエアコンクリーニングや水回り掃除など項目は多岐にわたります。

これらの費用は一般的に部屋の広さや状態によって変動しますが、

例えば一般的な2LDKのマンションであれば、数万円から十数万円程度の費用がかかることがあります。これらの費用はすべてオーナー負担となるため、家賃収入を得る前に、

ある程度のまとまった出費が必要になることを覚悟しておきましょう。

弊社でのハウスクリーニング費用は、1DK~5DKの場合、1,210円/㎡ほどです。リロケーションサービスについては、以下の記事でも詳しく解説しています。

関連記事

実家を賃貸に出す際のリロケーションサービスの活用方法

2-2-2. 原状回復費用を請求できない可能性がある

退去時の原状回復トラブルも家を貸した際によくある悩みの一つです。

賃貸借契約では、入居者が退去する際に部屋を元の状態に戻す「原状回復義務」がありますが、

すべての傷や汚れに対して費用を請求できるわけではありません。

日焼けによる壁紙の変色や家具の設置による床のへこみなど、普通に生活するなかで生じる経年劣化や通常の損耗については、貸主の負担とすることが一般的です。

入居者の故意や過失による損傷との線引きが難しく、想定していた原状回復費用を請求できない可能性もあります。そのためにも、1-3. 貸す前の状態を記録しておくでご案内したように予め部屋の状態を記録し責任の所在を明確にしておきましょう。

家の原状回復に関してはトラブルになるケースも少なくないため、賃貸に出す際はそのリスクを把握しておく必要があるでしょう。

参考:国土交通省│「原状回復をめぐるトラブルとガイドライン」(再改訂版)

3. 転勤で住宅ローンが残っているマンションを貸すときの5つの注意点

転勤になり「留守のあいだ、マンションを貸そうかな?」と考えたとき、住宅ローンの扱いについて不安に思う方が多いのではないでしょうか。

ここでは、住宅ローンの他にも事前に必ず押さえておくべき注意点について紹介します。

- マンションの規約は借主にも適用される

- 貸している間は住宅ローン控除の適用が受けられない

- 家賃収入はそのまま利益にはならない

- 家賃収入は確定申告が必要になる

- 家族や親族に貸す場合でも、手続きは必須

3-1. マンションの規約は借主にも適用される

分譲マンションには、所有者全員で構成された管理組合があり、マンションごとの管理規約があります。

リフォームや駐車場の利用、引越しの搬出作業などにについて、管理組合への申請や許可が必要な場合があります。

申請を怠ると、管理組合 からの許可が得られず、貸し出せなくなるおそれがあり管理規約の内容には注意が必要になります。

また、管理規約によって共用部分の範囲やペット飼育の可否、自転車置き場や駐車場、民泊利用の可否などが定められています。 各マンションで規約が異なるので、他のマンションで大丈夫だからといって大丈夫とは限りません。

先述の通り、規約の確認を怠り、申請を行ってしまうと予定通りに貸せなくなるどころか、

共有施設の使用禁止やマンションの管理組合側から訴訟を起こされることもあり得ます。

そのため、マンションを貸す際には必ずそのマンションの規約を先に確認するようにしましょう。

賃貸の募集条件を設定する際は、管理規約違反とならないよう十分な注意が必要です。

3-2. 家を貸している間は住宅ローン控除の適用が受けられない

住宅ローン控除(住宅借入金等特別控除)は、マイホームの購入を促進するための制度であり、「契約者本人がその家に居住していること」が適用の条件になります。

そのため、貸し出している期間中は、住宅ローン控除を受けることができません。

控除を利用して毎年の税負担を軽減する計画を立てている方は、資金計画に大きな影響が出るため注意が必要です。

ただし、転勤等のなどの場合、帰任後に再びその家に住み始めた際に残存期間があれば、所定の手続きを行うことで住宅ローン控除の再適用を受けられます。

詳しくは下記の国税庁のホームページを確認するか、税務署に問い合わせましょう。

3-3. 家賃収入はそのまま利益にはならない

家賃収入はそのまま利益には繋がりません。

持ち家は貸すことで管理手数料などの費用が発生します。また、持ち家を貸している間も引き続き共益費や固定資産税は貸主が負担します。

貸主が得られる利益の例

「家賃収入ー(ローン+管理費手数料+共益費+固定資産税)=利益」

家賃収入から差し引かれる主な経費には、以下のようなものがあります。

| 経費項目 | 内容 |

|---|---|

| 管理委託料 | 不動産管理会社に入居者募集や家賃集金、トラブル対応などを委託する場合 |

| 修繕費 | 給湯器の故障やエアコンの交換など、建物の維持管理に必要な費用 |

| 原状回復費用 | 退去時のクリーニング代や壁紙の張り替え費用など |

| 各種税金 | 毎年かかる固定資産税や都市計画税 |

| 保険料 | 火災保険や地震保険料 |

| ローン金利 | アパートローンに借り換えた場合の金利部分(建物部分のみ経費計上可能) |

| 減価償却費 | 建物の価値の減少分を、会計上の費用として計上するもの |

家賃が費用を下回ることも考えられるので収支計画をしっかりと立てましょう。

仮に分譲マンションを貸さない場合でも固定資産税や共益費は発生するので、家賃収入の収支がマイナスだったとしても、貸した場合と貸さない場合で収支を比較してみましょう。

3-4. 家賃収入は確定申告が必要になる

マンションを貸すと家賃収入を得られ、家賃収入は不動産所得に該当します。

不動産所得とは、家賃や礼金などの賃料収入から賃貸のためにかかった経費を差し引いた額であり、次の式で求められます。

不動産所得=不動産賃貸による収入-必要経費

マンションを貸すときに必要経費として計上できるものには、次のようなものがあります。

- 固定資産税、都市計画税

- 管理手数料、仲介手数料

- マンション管理組合に支払う修繕積立金、管理費

- 修繕費

- 減価償却費

- 火災保険料などの損害保険料

マンションを貸して家賃収入を得た場合、給与所得以外の年間所得が20万円を超えたら、確定申告を忘れないようにしましょう。

なお、給与所得以外の年間所得が20万円以下や赤字の場合でも、確定申告するメリットがあります。不動産所得で得た赤字は、給与所得と相殺する損益通算を活用できます。給与収入が多く高い税率がかけられる人にとっては、累進課税によって高い税率をかけられている部分の所得を、効果的に減らすことが可能です。

なお、1年以上の海外転勤の場合、確定申告を行うために納税管理人を設定しなければなりません。出国前に手続きが必要になりますので、忘れずに行いましょう。

転勤時のリロケーションを専門に扱っている会社であれば、

確定申告のサポートサービスも提供している可能性があります。

確定申告の経験がない方や忙しい方、そして海外赴任で納税管理人を設定する必要がある方は、

確定申告サポートサービスのある管理会社を選ぶと安心です。

海外赴任時の確定申告については、以下の記事で詳しく解説しているので、あわせてご覧ください。

関連記事

持ち家を賃貸に出したときの確定申告や税金、計算方法と申告方法を解説

関連記事

海外赴任中にマンションを貸した場合の確定申告

3-5. 家族や親族に貸す場合でも、手続きは必須

転勤時、親族などに家を貸す場合「貸す相手が親や兄弟だから大丈夫だろう」と、

安易に考えるのは禁物です。たとえ貸す相手が身内であっても、住宅ローンを利用している家に自分以外の人が住むのであれば、金融機関への報告と許可は同様に必要です。

また、無償や相場より著しく低い家賃で貸した場合、税務上「贈与」とみなされ、

思わぬ税金(贈与税)が発生する可能性もあります。トラブルを避けるためにも、親族間であっても必ず賃貸借契約書を作成し、家賃滞納時のルールや生活する上での禁止事項を明確にしておくことを強くおすすめします。

4. 転勤中のマンション賃貸!考えられるリスクと対処法

転勤中に、留守にするマンションを第三者へ貸すことは、立派な賃貸経営のひとつです。

しかし、経営にはリスクがあって然るべき。

注意しておかなくては、収支が大きくマイナスへ傾く可能性もあります。

こうした状況を回避するための方法について、代表例をご紹介します。

4-1. 空室リスク

賃貸経営を行ううえでもっとも代表的なリスクが「空室リスク」です。

これは、賃貸の募集を出したものの入居が決まらず、部屋が空室になってしまう状態です。

入居者がいなければ当然家賃は発生しませんが、

そのままの状態が続くと予定の収益から遠のきます。

また、入居者が決まっていたとしても、その人が賃貸契約期間の途中に退居してしまうと空室状態に戻ります。次の入居が決まるまでは家賃収入が得られないという点も空室リスクに数えておくべきでしょう。

空室対策で家賃を最大化

空室リスクを低減するには、

募集条件の見直しや初期費用を安くして入居ハードルを下げるといった方法が採られます。

また、賃貸借契約の開始から一定期間家賃が無料になるフリーレントが行われることもあります。このような、ある種“妥協”とも言える施策ではありますが、

それによって空室が埋まればリスク回避に大きく役立ちます。

リロの留守宅管理は1万社を超える提携法人が借主で、

独自の集客ルートから幅広く入居者を募集できるため、空室リスクを抑えやすい体制が整っています。

4-2. 家賃減額リスク

前項の空室リスク対策を実施したとしてもなかなか入居が決まらない場合には、

最終的に家賃の減額を検討する必要があります。

しかし、家賃の減額は少額であったとしてもトータルで大幅に家賃収入を下げる原因になります。

たとえば5,000円の値下げは、一カ月でみるとたいしたことではありません。

しかし、これが36カ月分続けば差額は18万円にもなります。

また、少額の値下げだけで簡単に入居が決まるとは限りません。

リフォームなどによる物件の魅力付け

家賃減額と合わせて考えたいのが、物件の魅力付けです。

たとえば「ここに住んでみたい」と思ってもらえるような

リフォーム・リノベーションの実施は、その代表的な施策例でしょう。

なお、リロケーションの場合は最終的に自分が帰ってくる家でもあります。

その意味で、改修にかかる必要はマイホームへと投資と考えることもできるでしょう。

4-3. 家賃滞納リスク

入居者が家賃滞納を常習化するような場合です。単に振込が漏れていたという場合もありますが、金銭的な事情によって滞納が続くようであれば問題です。なお、催促には大きな手間がかかるほか、最悪の場合は契約の解除に向けて動かなくてはなりません。

家賃保証・滞納保証をチェック

家賃滞納リスクを踏まえると、家賃回収までを行ってくれる賃貸管理サービスの利用が求められます。なお、リロケーションの場合は、基本的に家賃の回収をリロケーション会社が行ってくれるので手間がありません。また、滞納があった場合に、家賃を保証してくれるサービスがあるところも。たとえば当社の場合にも「家賃滞納保証」をご提供しています。

4-4. 室内損傷・設備故障リスク

第三者に家を貸すということは、入居者が室内を損傷させたり、設備を故障させたりする可能性があるということです。「大切なわが家をそんなふうにしてほしくない……」。そのように考えてしまう方も多いのかも知れません。

しかし、最終的には入居者側の過失による損傷等の場合、それらの修繕費用については、入居者に対して請求ができます。

メンテナンスに関するオプションをチェック

入居者の過失による修繕費用の請求ができるからといっても、その支払いがなされるかは不確定です。また、一度に大きな出費を強いられる可能性もあります。

こうした事態に備え、当社では「リロメンテフリーサービス」というオプションサービスを用意しています。これをご利用いただくと、同一箇所1回5万円までの修理費用を当社が負担させていただきますので、急な出費を避けられます。

4-5. 明渡しトラブルリスク

最後にもっとも大きな問題として、明渡しトラブルについてもご紹介します。

たとえば一般的な賃貸契約で広く用いられている普通借家契約。しかし、将来戻ってくるマンションでこの契約を使ってしまうと、明け渡しの際に入居者から解約を拒否されることも。普通借家契約では借主が有利となるで、正当事由なしに貸主から更新の拒否は行えません。

このように、明渡しがスムーズにいかなければ家へと戻れなくなります。その場合、仮住まいの準備も必要になり、結果として費用も多くかかるでしょう。

契約内容を確認して確実な明け渡しを

上記のような場合を想定し、リロケーションで交わされる契約は一時使用賃貸借契約や定期借家契約など、契約期間満了によって必ず契約が終わるものが主流です。

結果、家の明渡しトラブルに発展することはほとんどありません。

リロの留守宅管理には「明渡し保証」が備わっており、

賃貸借契約の終了後に入居者が物件を明渡さない場合、賃料等とは別に、

賃料相当額の支払いを賃貸管理会社である当社が保証しています。

関連記事

一時使用賃貸借契約とは?リロケーションで使われる転勤者におすすめの契約方法

5. 転勤時に持ち家やマンションを貸す際の契約方法の種類

将来戻ってくる予定の家を賃貸に出す場合、契約形態の選択が重要です。一般的な「普通借家契約」とは異なり、転勤などの期間限定で家を貸す際には「定期借家契約」または「一時使用賃貸借契約」を結ぶのが一般的です。

これらの契約は、契約期間の満了とともに確実に契約が終了するため、貸主は帰任のタイミングでスムーズに物件の明け渡しを受けられます。「戻りたいのに退去してもらえない」といったトラブルを防ぐため、契約の種類についてよく確認しておきましょう。

ここでは、この2つの契約形態のメリットとデメリットを紹介します。

5-1.【一時使用賃貸借契約】

一時使用賃貸借契約は、持ち家を一時的に賃貸として貸し出したい場合に用いられる契約方法です。たとえば転勤などで、数年の期間だけ賃貸に出す場合が該当します。

借主を保護する借地借家法の主要な規定が適用されないため、契約内容が非常に重要になります。

以下の記事でも詳しく解説していますので、ぜひあわせてご覧ください。

関連記事

一時使用賃貸借契約とは?リロケーションで使われる転勤者におすすめの契約方法

5-1-1.一時使用賃貸借契約のメリット

この契約の最大のメリットは、契約期間が満了すれば、更新されることなく確実に契約が終了する点です。

普通借家契約と異なり、貸主が更新を断る際に必要となる「正当な事由」を証明する必要がありません。そのため、転勤から戻ってくる時期にあわせて契約期間を設定すれば、貸主の「帰任した時に、確実に自宅に戻れるだろうか?」という不安を解消できます。

万が一、借主が退去を拒んだ場合でも、契約の性質上、法的な手続きをスムーズに進めやすく、貸主の権利が強く保護される契約形態といえます。転勤期間が明確に決まっている場合におすすめの契約方法です。

5-1-2.一時使用賃貸借契約のデメリット

デメリットは適用条件が非常に厳格であることです。

貸主にとっては、借り手を見つけるのが難しい場合も少なくありません。

借主にとっては短期間で退去することが前提の不安定な契約となるため、入居者側からすると、数年で再び引っ越し費用や家探しの負担が発生することになります。そのため敬遠されやすく、一般的な賃貸物件の家賃相場よりも低い金額でなければ、入居者が決まりにくい傾向があります。

5-2.【定期借家契約】

定期借家契約とは、契約で定めた期間の満了によって、更新されることなく契約が終了する賃貸借契約です。貸主と借主の双方が合意すれば、再契約を結ぶことで住み続けてもらうことも可能です。転勤などの期間が定まっている場合に、実務上広く利用されています。

5-2-1.定期借家契約のメリット

定期借家契約のメリットは、期間満了時に確実に契約を終了できる「確実性」と、一般的な家賃相場で貸し出せる「収益性」のバランスが取れている点です。

あらかじめ定めた契約期間の満了をもって契約が終わるため、貸主は帰任のタイミングにあわせて明け渡しを受けることができます。一時使用賃貸借契約とは異なり、借主は生活の拠点として居住できるため、一般的な家賃相場で貸し出すことが可能です。

また、転勤期間が延長になった場合でも、借主との合意のもと「再契約」を結ぶことで、柔軟に対応できる点も大きな利点です。

5-2-2.定期借家契約のデメリット

デメリットは、法に定められた手続きが非常に厳しく、一つでも不備があると「普通借家契約」になってしまうというリスクを負うことです。

定期借家契約を有効に成立させるためには、以下の手続きが法律で義務付けられています。

1.契約前の書面交付と説明

契約を締結する前に「この契約には更新がなく、期間の満了とともに終了します」という内容を記載した書面を、契約書とは別に交付して説明しなければなりません。

2.期間満了の通知

契約期間が1年以上の場合は、期間満了の1年前から6か月前までの間に、貸主から借主へ「期間満了により契約が終了します」という旨の通知をする必要があります。

これらの手続きを怠ると、契約が「更新のない定期借家契約」とは認められず、「普通借家契約」とみなされるため、期間満了時に借主から退去してもらうことが困難になります。転勤で家を貸す際の生命線である「期間満了時に確実に退去してもらう」という権利が失われてしまうため、この契約を結ぶ際は、手続きに精通した不動産管理会社へ委託することが不可欠です。

参考:国土交通省│定期借家制度

契約の種類を理解できた方は、自宅をどの程度の金額で貸し出せるか賃料の目安を確認するのと合わせて実際にシミュレーションすることをおすすめします。シミュレーションは賃貸管理会社に任せることもできます。シミュレーションは項目などに漏れがあると誤った判断に繋がるので賃貸管理会社に任せる方がおすすめです。

転勤に伴う自宅、賃貸に出せる?

転勤に伴う自宅、賃貸に出せる?

今すぐ無料で賃料査定 今すぐ無料で賃料査定

6. 転勤中にマンションを貸すときの3種類の管理方法

転勤中にマンションを貸す場合、管理の方法は大きく分けて3種類あります。それぞれにメリット・デメリットがあるため、ご自身の状況にあわせて最適な方法を選ぶことが大切です。

- 自主管理

- 管理委託

- 転貸

それぞれを詳しくみていきましょう。

6-1.自主管理

自主管理とは、不動産会社などに頼らず、所有者自身がすべての管理業務を行う方法です。入居者募集から契約手続き、家賃の集金、クレーム対応、設備の故障といったトラブル対応まで、すべて自分で行います。

自主管理の最大のメリットは、管理会社に支払う手数料がかからないため、コストを最も抑えられる点です。しかし、転勤で遠方に住んでいる場合、入居者からの緊急の連絡やトラブルに迅速に対応することは極めて困難です。また、賃貸に関する法律知識がないと、思わぬトラブルに発展するリスクも高いため、転勤中に家を貸す際の選択肢としてはあまり現実的とはいえないでしょう。

6-2.管理委託

管理委託とは、家の所有者が管理会社と管理委託契約を結び、管理業務の全部または一部を委託する方法です。この場合、賃貸借契約は所有者と入居者の間で直接結ばれ、所有者が貸主となります。

管理委託のメリットは、入居者の募集~契約、退去時の事務手続き、さらにはトラブルへの一次対応などを依頼できます。ただし、管理会社はあくまで業務を代行する立場であり、最終的な対応や判断は所有者が行う必要があります。そのため、トラブルが発生する度に所有者に連絡が入り、指示を出すといった手間が発生します。

6-3.転貸

転貸とは「サブリース」とも呼ばれ、所有者が不動産会社に家を貸し出し、その不動産会社が「貸主(転貸人)」として入居者に又貸しする方式です。この方法では、不動産会社が契約の当事者となるため、入居者とのやり取りは基本的にすべて不動産会社が行います。

転貸のメリットは、万が一、家賃滞納や入居者間のトラブル、裁判といった事態に発展した場合でも、所有者が対応する必要がなくなることです。これは、所有者自身が貸主となる管理委託との大きな違いです。やりとりに手間がかからないため、遠方に住む転勤者にとってはメリットの大きい方法といえます。

転貸については、以下の記事でも詳しく解説していますので、ぜひあわせてご覧ください。

関連記事

転貸借とは?転勤時に家を貸すなら知っておきたい仕組み

7. マンションを貸す際の収支のシミュレーション例

転勤でマンションを貸す場合には、どのくらいの収益を得られるか事前にシミュレーションをしておくとよいでしょう。

家賃収入を得られれば、住宅ローンの返済やマンションの管理費・修繕積立金などの支払いに充てることも可能です。収支を事前に把握できれば、転勤先でのライフプランも立てやすくなるでしょう。

例えば、次のような設定で収支のシミュレーションをしてみましょう。

- 転勤期間:3年

- マンション所在地:東京都練馬区、最寄り駅から徒歩10分

- 築年数:10年

- 購入価格:5,000万円

- 間取り:3LDK

- 年間維持費:90万円

- 月々の住宅ローン返済額:11万円

- 家賃設定:15万円

【収入】

・3年間の家賃収入:15万円×36ヶ月:540万円

【費用】

・3年間の住宅ローン返済額:11万円×36ヶ月:▲396万円

・3年間の維持費用:90万円(7万5,000円/月)×3年:▲270万円

【費用合計】

▲396万円+▲270万円=▲666万円(▲18万5,000円/月)

【差引】

▲666万円-540万円=▲126万円(▲3万5,000円/月)

このように賃貸に出さない場合では、月々の支出は185,000円ですが、家賃収入が得られると月々35,000円の支出で済みます。転勤期間中に家賃収入を得ることで、毎月およそ15万円もの支出を圧縮できます。

関連記事

マンションを賃貸に出すと手取りはいくら?家賃収入の利益計算を解説

関連記事

マンションを貸す際の収支シミュレーションの計算方法|採算が取れるかの判断基準や必要な情報を解説

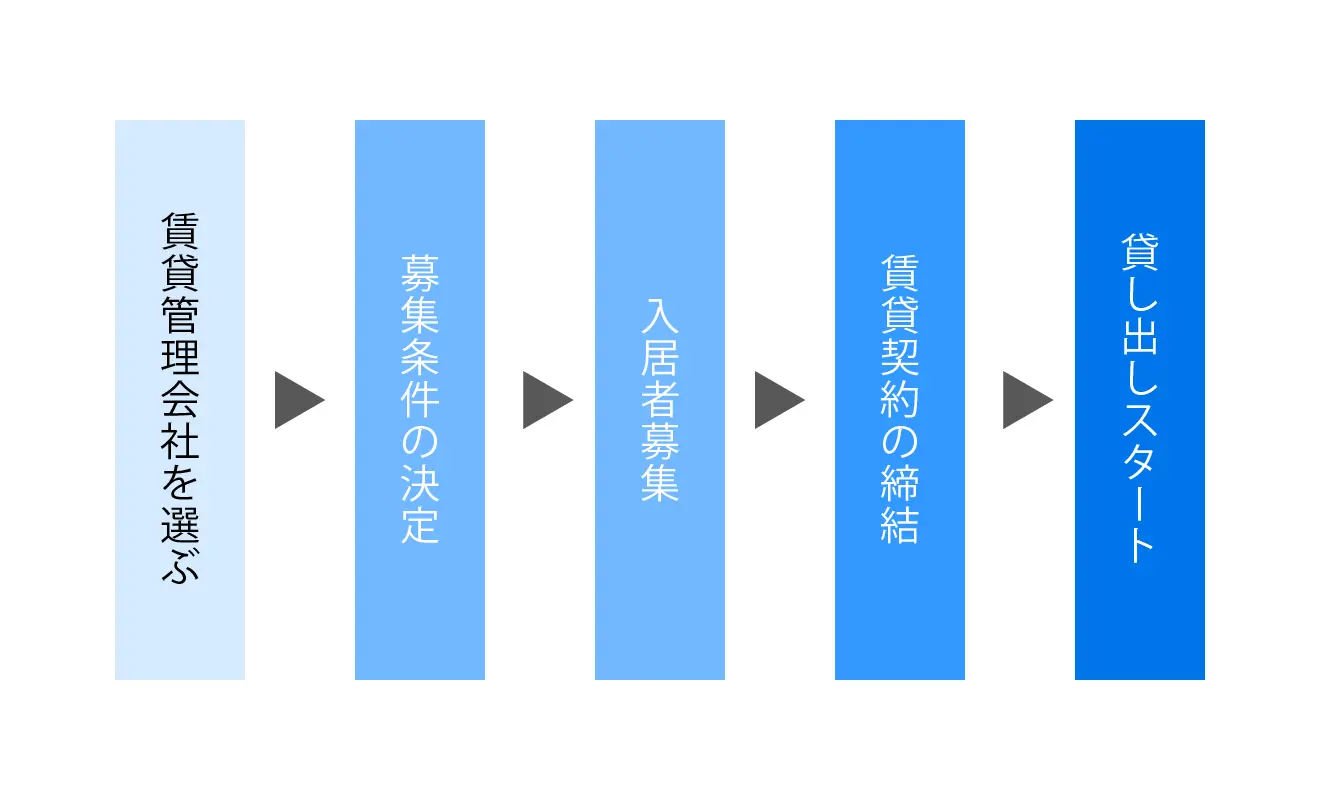

8. 転勤時にマンションを貸す流れ

転勤中に家を貸すための手順は、一般的な賃貸と大きく変わることはありません。次のような手順になります。

- 賃貸管理会社を選ぶ

- 募集条件を決定する

- 入居者の募集を開始する

- 賃貸借契約を締結する

各手順を詳しく解説します。

8-1. ①賃貸管理会社を選ぶ

まず初めに、マンションの入居者募集と賃貸中の管理を委託する賃貸管理会社を選びます。転勤の間だけマンションを貸す場合は貸主自身で賃貸管理を行うことは難しいため、転勤中の留守宅の賃貸管理に特化したリロケーションサービスを専門的に扱っている会社を選ぶと安心です。

管理会社を選ぶ際には、以下のようなポイントに注目します。

- 管理会社の実績や評判

- 管理手数料

- 提供するサービス内容 など

実績を判断する明確な基準はありませんが、賃貸管理会社として活動している年数やマンションの管理戸数を複数社で比較してみましょう。また管理手数料はサービス内容によってかわりますが、家賃収入の5〜12%ほどが相場です。手数料が高くなるほどオーナーの負担が減り、保証が充実する傾向にあります。

以下は、提供するサービス内容の一例です。

- 24時間対応のサポート体制

- 家賃の滞納保証サービス

- 転勤先からでも状況確認ができるオンラインの物件管理システム など

管理会社の実績や手数料、サービス内容を確認するには、ホームページをチェックしたり実際に資料請求してみたりするのがおすすめです。実際に電話をしてみて、応対態度を確認するのも、会社選びにおいて有効な手段です。

8-2. ②募集条件を決定する

転勤が決まりマンションを貸す際、募集条件の設定は入居者確保の成否を左右する重要な要素です。

相場基準で短期でも決まりやすい家賃や敷金、礼金などの金銭的な条件のほか、

期間限定で貸すための賃貸借契約の方法、賃貸期間など、転勤期間中に入居者を募集するにあたって以下のような募集条件を決定します。

- 契約期間

- 更新料の有無と金額

- ペットの可否

- 楽器演奏の制限

- 中途解約の条件 など

このような募集条件は賃貸管理会社と相談のうえ、設定するとよいでしょう。

8-3. ③入居者の募集を開始する

募集条件が決まったら不動産情報サイトや不動産会社の専門サイトなどに情報が掲載され、入居者募集の活動がスタートします。

入居者募集では、物件の魅力を最大限にアピールすることが重要です。例えば、室内の清掃や簡単な修繕を行ったり、募集広告では部屋の特徴や設備情報、周辺環境などを詳しく掲載したりします。

内見時にはすでに転勤していて立ち会いできない可能性もあるので、内見をすべて任せられるように物件のアピールポイントを伝えておくことが大切です。

8-4. ④入居審査を経て賃貸借契約を結ぶ

入居希望者から申し込みが入ったら、入居審査を実施します。また、入居希望者が募集条件とは異なる条件を希望する場合は、条件交渉も行われます。

入居審査は保証会社や賃貸管理会社独自の基準により行われ、職業、収入、過去の家賃滞納歴などの支払い能力が審査対象です。そして、最終的な入居の可否は貸主が決めます。

入居審査に問題がなく、契約条件においても貸主と入居希望者双方の合意が得られたら、賃貸借契約を締結します。

関連記事

普通借家契約は帰任時にトラブルが起こりやすい?更新に必要な正当事由とは?

関連記事

定期借家契約とは?メリットや注意点、他の契約との違いを解説

【マンションを貸す流れ】

マンションを貸す際は無料の賃料査定を行っている会社も多いので、まずは自宅マンションの価値を確認してもらいましょう。なお、リロケーション・ジャパンでは、およそ90秒で入力完了できる無料の賃料査定を行っています。転勤者向けの特別な契約方法も取り扱っているので、ぜひお気軽にご相談ください。

転勤に伴う自宅、賃貸に出せる?

転勤に伴う自宅、賃貸に出せる?

今すぐ無料で賃料査定 今すぐ無料で賃料査定

9. まとめ

転勤でマンションを貸す場合の流れや注意点、貸す際の流れ、契約方法の種類、貸すか、空き家にするか、売却するかのポイントについてご紹介しました。

一時使用賃貸借契約は、転勤が終了するタイミングに合わせてマンションの明け渡しを求められるなど、転勤時のマンションの賃貸に適した契約方法です。しかしながら、一時使用賃貸借契約を扱っている賃貸管理会社は多くありません。転勤中に家を貸す場合は、一時使用賃貸借契約の取り扱いに慣れており、転勤時の自宅の賃貸を行うリロケーションサービスを専門にしている管理会社に転勤中の自宅の管理を委託することが大切です

当社は、転勤中マンションの賃貸に最適な一時使用賃貸借契約の取引実績を豊富にもつリロケーションサービス会社です。転勤中のマンションの貸し出しをご検討中の方は、実績豊富な当社にぜひご相談ください。

提携企業1万社超のネットワークを活用し、転勤者などの法人契約ニーズに直接アプローチ。 一般市場に加えて独自のチャネルから物件をご紹介できます。

転勤などの事情があれば貸し出せるケースもあります。 収支の目安や将来戻る前提での貸し方まで整理し、 「貸すべきかどうか」を一緒に判断します。

1984年に日本で初めて転勤者向け賃貸を事業化。その実績を活かし、 納税管理人の引き受けや確定申告サポートまで一貫対応。 日本にいなくても、帰任まで任せられる体制があります。

数年だけ貸したい、将来は戻りたい、長期運用したい。 目的に合わせた契約形態で、 将来の住み戻りも見据えた活用方法をご提案します。

リロの留守宅管理は、東証プライム上場企業 株式会社リログループのグループ企業です。