マンションを貸すとあまり手間をかけることなく、家賃収入を得ることができます。

マンションを貸して儲けるためには、儲かる仕組みを理解し、

事前にシミュレーションし、儲かるかどうかを慎重に検討する必要があります。

また、マンションを貸す際にはメリットだけでなく、どのようなリスクがあるかも事前に知っておくことが大切です。

今回は、マンションを貸して儲かる仕組みやポイント、リスク対策、シミュレーションンなどをご紹介します。

リロの留守宅管理の特徴

- 法人集客に強い: 提携企業1万社以上のネットワークで優良な入居者を確保

- 住宅ローン中の方: 転勤等なら貸せることも。簡易的なシミュレーションも対応

- 海外赴任も安心: 納税管理人引き受けや確定申告代行まで一貫したサポート

- 柔軟な契約方法: 「一時的な賃貸」や「長期運用」まで目的に合わせた契約形態

目次

1. マンションを貸して儲かる仕組みとは

所有するマンションを貸し出して儲けるためには、家賃収入が費用を上回ると儲かるという基本的な仕組みを理解しておかなければいけません。この仕組みを理解し、費用を把握したうえで儲けるためにはどのくらいの家賃収入が必要になるのかを計算します。

金融機関からの融資を受けて賃貸に出すマンションを購入した場合は、毎月の家賃収入をローンの返済に充てていきます。ローンの支払いを終えるまでは、家賃収入からローンの支払い等を差し引いた額が儲けになり、ローン完済後は家賃収入のほとんどが儲けです。

次項では、マンションを貸す上で具体的にどういった費用と収益があるのかを解説します。

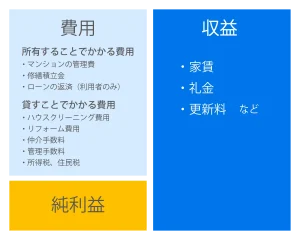

1-1. マンションを貸すときに得られる収入と発生する費用

マンションを貸すときに発生する収入・費用は、次のようなものです。

マンションを貸すと、入居者から毎月支払われる家賃や入居時に支払われる礼金、更新のタイミングで発生する更新料が収入となります。

一方、マンションの管理組合に支払う管理費や修繕積立金、ローンの返済費用、賃貸管理を管理会社に依頼した場合に必要となる管理手数料が費用となります。

そして収入から費用を引いた差額が儲けとなります。

つまり、マンションを貸して儲かるためには、費用となるコストをできるだけ抑えることが重要になることが分かるでしょう。また、家賃を設定する際にも、家賃から費用を差し引いたときに儲けが出るような額に設定しなければなりません。

2. マンションを貸すメリットとデメリット

マンションをこれから購入して、貸すことを検討している方は、マンションを貸すメリットとデメリットを把握することで実際にマンションを貸す際の魅力や注意点を知ることができます。

2-1. マンションを貸すメリット

マンションを貸す主要なメリットを解説します。

2-1-1. 家賃収入を得られる

分譲マンションを貸すことの最も大きなメリットは、毎月一定の金額を家賃収入として得られることでしょう。分譲マンションは、交通の利便性や充実した共用設備、セキュリティの高さといった付加価値によって、より収益性の高い家賃収入を得ることができます。

賃貸管理を管理業者に委託する場合は、管理手数料が安い業者を選ぶことでコストを抑え、手間や時間をかけることなくより多くの利益を得られます。

2-1-2. インフレリスクに強く景気の影響も受けにくい

インフレが進むとモノの値段は上がり、お金の価値は目減りします。そのため、インフレが進めばインフレ率の分だけお金の価値は減り、預貯金として持っている資産の価値も目減りしてしまいます。10年後にインフレにより物価が2倍になると仮定すると、現在は1,000万円で購入できるものも2,000万円出さないと買えなくなってしまうのです。

つまり、モノの値段が2倍になり、お金の価値は1/2になるというわけです。

マンションは現物資産です。お金の価値が過度に低下したとしても、モノの価値はその時の状態などをベースに考えられるため、お金との価値と連動して価値が低下するリスクはそこまで大きくありません。家賃についても、物価上昇によって家賃を上げる物件が周辺に出てくれば、自身の物件の家賃を高めることができるでしょう。

ただし、インフレ時は生活に困る人が増える可能性もあるため、家賃を上げることで入居者が減ってしまうことも考えられます。そのため、必ずしもお金の価値の低下に合わせて家賃の上昇が見込めるかというと、そうではないので注意してください。

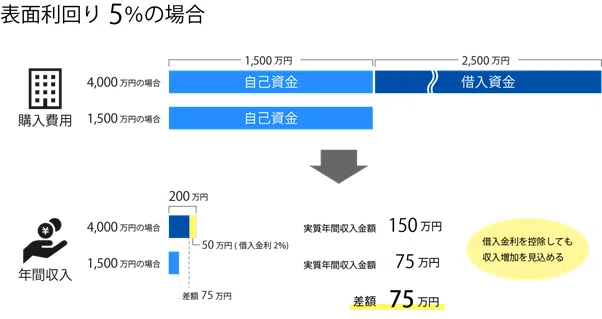

2-1-3. 自己資本だけでなく、他人資本を活用できる

株式投資をはじめとしたその他の投資法では、基本的に自己資金を使って投資します。しかし、マンションを貸す場合は、金融機関からの借り入れを使ってマンションを取得でき、他人資本を活用できます。

例えば、自己資金1,500万円で1,500万円の物件を購入した場合、表面利回りを5%とすると年間の収入は40万円です。しかし、自己資金に2,500万円の借入を加え4,000万円の物件を購入した場合は、同じ利回りでも年間150万円の収入をえることができます。借入の金利を2%とした場合は年間利息が50万円であり、利息分を差し引いても75万円の儲けが出ます。

このように、少額の資金で大きな儲けを得られることを「レバレッジ効果」といいます。他人資本を利用して大きな利益を得られる点も、マンションを貸すメリットの1つです。

2-2. マンションを貸す場合のデメリット

マンションを貸すメリットがある一方で、デメリットもあります。デメリットを把握することで、マンションを貸すことの価値について正しく理解することができるでしょう。デメリットは以下の通りです。

2-2-1. 空室のリスクがある

マンションを貸す場合、入居者のいない空室期間が発生する可能性があります。入居者がいないということは当然、その間は家賃収入も得られません。

家賃収入を得られない期間もローンの返済は続くため、空室期間を短くすることが重要です。

空室期間を短くするための一つの方法として、法人への営業が得意・法人とのつながりがある管理会社を利用するといった方法があります。

例えば、転勤が多い法人企業の場合、例えば、転勤が多い法人企業の場合、借り上げ社宅としての契約が見込めます。仮に入居者が転居することとなっても、新たに転勤してきた人がその物件に入居してくれる可能性があるでしょう。

管理会社選び次第で、空室リスクを最小限に抑えられます。

2-2-2. 老朽化に伴い修繕費用がかさむ可能性がある

マンションや設備は、時間の経過とともに老朽化していきます。そのため、設備が故障したり、室内が経年劣化したりした場合は、修繕費用がかかります。

マンションを貸し出す前には、いずれ修繕費がかかるタイミングが訪れることも想定し、費用を準備しておきましょう。

費用の準備については、事前にシミュレーションしておくことが大切です。どのくらいの修繕費用が掛かるかについては、管理会社に相談するなどして相場を把握しておくとよいでしょう。

2-2-3. 金利が上昇する可能性がある

現在は低金利の状態が続いていますが、今後金利が上昇する可能性もあります。金利が上がれば、返済額も上がるため、儲け幅も減少します。

金利が上昇した際には繰上げ返済ができるように、ある程度手元に資金を残すことも考え、余裕を持った返済計画を立てるようにすると良いでしょう。

3. マンションを貸して儲かるための重要ポイント

マンションを貸して儲かる仕組みについてご説明しましたが、マンションを貸す人の全てが儲かるわけではありません。本章ではマンションを貸して儲けるポイントについて解説します。これからマンションを貸すことを検討しているなら、儲けを出すためにもしっかりと把握しておきましょう。

3-1. コスト管理の意識を高く持つ

儲けるには、収入を増やすだけでなく、いかにしてコストを抑えて純利益を増やせるかが重要です。

マンションを貸すことで得られる儲けを計算する場合、実質利回りを意識することが大切です。実質利回りとは、購入時の諸経費や年間の諸経費といったコストを含めて算出する利回りのことで、これを算出することでどのくらい儲けているのかを明確にできます。

年間を通じてかかるコストには、管理にかかる費用(修繕費など)や固定資産税などの税金が挙げられます。これらのコストを抑えるためには、適切なリフォームの実施や減税制度の活用が有効です。

例えば、東京都では「貸主応援事業」として、貸主が耐震改修工事やバリアフリー設備の設置に対して補助金が交付されています。

初めてマンションを貸す場合には、具体的にどのようにコストを抑えていくべきかイメージが付きにくいと思います。そういった場合には、賃貸管理会社に相談するなどして適切なアドバイスを貰うことをおすすめします。

管理会社のサービス内容や保証については、以下のページで紹介しているので参考にしてみてください。

3-2. リスク低減のための対策をする

マンションを貸すことで収益が得られる反面、様々なリスクが潜んでいる点には注意が必要です。リスクには主に以下のようなものが考えられます。

- 空室リスク

- 入居者とのトラブルリスク

- 修繕リスク

リスクによっては大きな費用が掛かり、その分だけコストがかさむため、儲けが減ってしまうでしょう。特に個人で管理する場合には、対応するためのノウハウがなく、被害が大きくなって通常よりも負担が多くなってしまうことも珍しくありません。

マンションを貸すときのリスクを低減するのに有効的な対策は、管理会社を利用することでです。管理会社を利用すれば、これまでの経験やノウハウを活かした管理をしてくれるため、空室や入居者とのトラブルといったリスクが発生したとしても被害を最小限に対処してくれます。

また、貸主を守るため様々な保証サービスを備えた管理会社もあります。それらを利用すれば想定外のリスクを回避できることから、管理の手間が減ります。その他のアドバイスも的確にしてくれるため、リスクに対する安心感を得ることもできるでしょう。

関連記事

マンションを貸す際の賃貸管理会社とは?役割やメリット、選び方のポイントを解説

3-3. 賃貸期間を最大化するための工夫をする

マンションを貸すのなら、空室リスクは必ずついて回ります。空室が続けばその分だけ家賃収入は減少するため、経費を差し引いた利益も減少します。そのため、儲けるためには毎月安定して得られる家賃収入を確保することが最も重要と言えます。

安定した家賃収入を得るためには、空室を避けることが求められます。「リフォームをして物件に魅力を持たせる」「法人とのつながりがある管理会社と契約して社宅として利用してもらう」などによって入居者を募ることがあげられるでしょう。

ただ、これらを個人で行なうのは決して簡単なことではありません。意味のないリフォームは、コストを増やすだけで儲けを減らすことにも繋がってしまうでしょう。

自身で適切な判断ができない場合には、賃貸管理会社に基本的な運営は任せ、プロの視点でマンションを管理してもらうのがおすすめです。

3-4. キャッシュフローを意識した資金計画を立てる

キャッシュフローとは現金の流れのことで、入ってくる現金(家賃収入など)と出ていく現金(固定資産税や管理費など)を意識した資金計画を立てることが儲けることに繋がります。

儲けを出すためには、「マンションを貸して儲かる仕組みとは」で解説したように、家賃収入が費用を上回るようにしなければいけません。

もし、入ってくる現金にリスク的な要素(空室リスクなど)が含まれるなら、そういった側面も踏まえた計画が必要になるでしょう。

理想的な資金計画だけを見て運営を試みるのではなく、様々なリスクを踏まえた上で、キャッシュフローを意識した資金計画を立てる必要があります。

キャッシュフローを意識した資金計画については、管理会社が様々な知識を持っていますので、相談してみると良いでしょう。

3-5. 事前に綿密なシミュレーションを立てる

マンションをこれから貸すのなら、事前にシミュレーションは欠かせません。家賃収入や出費などを全て想定したうえで細かく計算しないと、儲けを出すどころか赤字になることも考えられます。

先述の資金計画と同様に、事前にどれだけ正確な計画を立てられるかが、儲けに影響します。正確な計画を立てるためには物件の賃料査定が欠かせません。賃料査定を実施すれば、およその賃料が分かります。

これにより、修繕費用等の費用と収入のバランスが分かり、大まかな収益の予測が立てられます。

賃料査定がまだの方は、以下で無料査定が行なえますので試してみてください。賃料査定を実施し、物件の価値を知ることが緻密なシミュレーションの第一歩となります。

4. マンションを貸して儲かるためには「金利」が重要

マンションを貸して儲けるためには「金利」が重要です。

融資を受けてマンションを購入してから貸し出す場合、金利が高いと負担が大きくなり、十分な儲けを得られない可能性があります。融資額にもよりますが、金利が0.5%違えば毎月の支払額が1万円変わることもあり、少しでも低い金利の融資先を探すことが重要です。詳細は「ローンの種類によって「金利」は異なる」で解説します。

また、これから融資を受ける場合は、銀行が融資してくれるかどうかも重要なポイントです。自身の収入や資産状況によっては、審査が下りない、低い金利で融資を受けられないといった可能性があります。「審査によっては低金利で融資が受けられない場合もある」で詳しく解説します。

儲けるためには、コストであるローンの金利についてよく理解したうえでマンションを購入することが大切です。

4-1. ローンの種類や金融機関によって「金利」は異なる

マンションを貸して儲けるためには、融資を受ける際の金利も大きく影響します。賃貸経営を目的にマンションを取得する場合、利用できるローンは「事業用ローン」や「アパートローン」などです。ここでは、事業用ローンとしてご説明します。

住宅ローンの場合は、居住目的の不動産を取得する場合に借り入れるローンであり、ローンは契約者の給与収入から返済されます。そのため、契約者の勤務先や年収といった個人の返済能力をもとに、借り入れできる額が決められます。

一方、事業用ローンは、収益を目的とした不動産を取得するために借り入れるローンです。したがって、事業用ローンの融資額や金利は、契約者の勤務先や年収などに加え、取得しようとする物件で上げられる収益も鑑みたうえで決定されます。

事業用ローンの金利は金融機関によって異なり、一般的に都市銀行の金利は低く、ノンバンクの金利は高い傾向にあります。

| 都市銀行 | 地方銀行 | 信用金庫 信用組合 |

ノンバンク | |

|---|---|---|---|---|

| 金利目安(年) | 1%~2%程度 | 1.5%~4.5%程度 | 2%~3%程度 | 3%~4%程度 |

金利が違えば、同じ融資額であっても毎月の返済額は変わり、金利が高く借入額が多くなるほど、毎月の返済負担は大きくなります。

融資期間30年・元利均等返済方式で4,000万円を借り入れた場合、金利1%の場合の毎月の返済額は128,655円ですが、金利が3%に上がると毎月の返済額は約4万円増えることが分かります。

| 借入額 | 金利1% | 金利2% | 金利3% |

|---|---|---|---|

| 1,000万円 | 32,163円 | 36,961円 | 42,160円 |

| 2,000万円 | 64,327円 | 73,923円 | 84,320円 |

| 3,000万円 | 96,491円 | 110,885円 | 126,481円 |

| 4,000万円 | 128,655円 | 147,847円 | 168,641円 |

したがって、マンションを貸して儲かるためには、金利の低い金融機関からローンを借り入れることや、頭金を増やして借入額を減らすことも考える必要があります。

また融資の際の金利には、「固定金利」と「変動金利」の2種類があります。

固定金利は、一定期間は金利が動かないため、返済計画を立てやすいといったメリットがありますが、金利は高い傾向です。

変動金利は年に2回、金利の見直しが行われ、金利が上昇すれば返済額が増えるリスクがありますが、金利は比較的低いというメリットがあります。

固定金利と変動金利のいずれかを選ぶかによって、月々の返済額も変わるため、慎重に返済方法も選びましょう。

4-2. 審査によっては低金利で融資が受けられない場合もある

前述のように、事業用ローンでマンションを購入する場合、融資の金利によって毎月の返済額が変わります。単純に考えると、金利が低いローンを選んだ方が返済額は少なくなるため、その分儲けが多くなります。であれば、低い金利で融資を受けられる都市銀行を選びたいところです。

しかし、すべての人が都市銀行からの融資を受けられるわけではありません。都市銀行は低い金利で融資を行っている点が大きな魅力ですが、その分融資の審査基準が厳しくなります。物件の収益性はもちろんですが、融資を申し込む人の年収についてもハードルの高い基準があるとも言われています。

都市銀行の融資審査に通らなかった場合は、都市銀行よりも金利は高くなってしまうものの、審査の基準が緩和されやすい地方銀行や信用金庫、信用組合、ノンバンクなども借入れ先として検討してみると良いでしょう。

もし、既に所有しているマンションを貸そうと考えている場合、住宅ローンを利用したままではマンションを貸し出すことはできません。居住を目的に取得したマンションを賃貸に出す場合には、住宅ローンを完済するか、事業用ローンへ借り換えなければなりません。

事業用ローンと住宅ローンの変動金利は、おおよそ以下のようになっており、その差は少なくないことが分かります。

住宅ローン:0.3~1.0%

事業用ローン:0.95~7.0%

所有しているマンションを貸す場合は、住宅ローンを利用したまま貸し出しができない点に注意し、事業用ローンに借り換える場合の金利はどのくらいになるのか、あらかじめ金融機関に相談しておくと良いでしょう。

ただし、転勤などの理由で一時的にマンションを貸し、賃貸終了後は再び居住する予定である場合は、住宅ローンの利用を継続したままマンションを貸せる場合もあります。その場合も、金融機関に相談してみることをおすすめします。

5. 【失敗しない】マンションを貸す前の事前シミュレーション方法

マンションは決して安価なものではなく、マンションの取得には高額な費用がかかります。高額な費用をかけてマンションを購入するからこそ、マンションを貸し出して儲けたいという考えは強くなるでしょう。

マンションを貸して儲けるためには、賃貸経営失敗のリスクを最小限に抑えられるように、利益が出せるかどうかの事前シミュレーションが重要です。

シミュレーションは、マンションを貸すことでどのくらい儲けられるかを見極めるために欠かせないものであり、精度の高いシミュレーションを行えるほど成功すると言われています。

この収益シミュレーションは、次の2つで行うことが可能です。

それぞれの計算について、以下で解説します。

5-1. PERの計算

「PER」とは、Price Earnings Ratioの頭文字を取った言葉で「株価収益率」と訳されるものです。PERは株価の状況を判断する指標の一つですが、マンションを貸す際には、マンション1戸あたりの収益力を判断する指標の一つとして利用されています。

つまり、マンションPERはマンションを貸したときに、何年で購入価格を回収できるかを示す数字であり、マンションPERが低いほど収益性の高い物件であると言えます。

PERは、以下の式で求められます。

マンション価格÷年間賃料の合計=マンションPER

例えば3,000万円で購入したマンションの周辺の家賃相場を調べたときに、10万円の家賃で貸せる物件であると仮定します。

この場合のPERは

3,000万÷(10万×12)=25

となり、25年で元が取れるという計算になります。

また、4,000万円のマンションを15万円の家賃で貸す場合のPERは、

4,000万÷(15万×12)=22.22

となり、約23年で元が取れることが分かります。

この2つの物件を比較すると、4,000万円のマンションを15万円で貸す場合の方が、2年程度早く購入価格を回収することができ、収益性が高くなると判断できます。

マンションを選ぶ際にはPERを計算し、どの程度でマンション価格を回収できるのかを計算しておくと良いでしょう。

5-2. 利回りの計算

利回りとは、マンションを貸すときに発生する年間の見込み収益のことです。。利回りを計算することで、毎年どのくらいの儲けを出すことができるのかを知ることができます。利回りはパーセンテージで示され、マンションPERとは逆に、数字が大きくなればなるほど多くの収益が得られ、儲けが大きくなることを意味します。

また、利回りには大きく分けて以下の2つがあります。

表面利回り

表面利回りとは、マンションの購入価格と家賃による収入だけを考えた利回りであり、マンションを貸す際の経費を考慮しない利回りです。表面利回りは、次の式で求められます。

年間収入÷マンション価格×100=表面利回り

3,000万円で購入したマンションを月10万円で貸し出した場合、以下の計算になります。

120万円÷3,000万円×100=4%

空室が発生すると年間収入が減少するため、パーセンテージは低くなります。

実質利回り

実質利回りは、必要経費も考慮に入れた利回りです。年間収入から、管理会社に支払う管理手数料やマンションの管理会社に支払う管理費・修繕積立金などの経費を差し引き、マンション購入時にかかった諸経費をマンション価格に加えます。実質利回りは次の式で求められます。

(年間収入-必要経費)÷(マンション価格+購入時の諸経費)×100=実質利回り

例えば、マンションを3,000万円で購入した際にかかった諸経費が100万円とします。そして、年間の必要経費(管理費)は50万円で、賃料を月10万円と設定した場合の計算は以下の通りです。

(120万円-50万円)÷(3,000万円+100万円)×=2.2%

実際にマンションを貸すときには、管理費や修繕積立金、管理手数料などの費用も発生するため、実質利回りの方が実態に即した利回りであると言えるでしょう。相続したマンションや自分が住んでいたマンションの場合は実質利回りで計算します。

利回りのシミュレーションを行う際には、実質利回りで計算することをおすすめします。

利回りを計算する際には年間収入の値が必要となるため、「賃料の相場」を把握しておくことが求められます。コストや購入費を踏まえた上でのシミュレーションをしたとしても、立地や物件に適した賃料でなければ空室となるリスクが高いです。

そのため、事前に賃料査定を行ない、査定額を踏まえた上で現実的なシミュレーションを実施するようにしましょう。査定は以下より無料で行なうことができるので、利用してみてください。

6. マンションを貸す前に確認すべきこと

マンションを貸すときの流れをご説明しましたが、実際にマンションを貸す前には次の点も確認しておくようにしましょう。

6-1. 金融機関に融資の相談をする

事業用ローンを利用して、物件の取得をする場合、金融機関に融資の相談をしましょう。どのくらいの額の融資を受けられるのか、どのくらいの金利が適用されるのか、金融機関によっても審査の内容は異なります。

また、原則として住宅ローンを利用したまま貸し出しをすることはできません。ただし、転勤のために一時的に貸し出しをしたい場合などは、住宅ローンの継続理由が認められる場合もあります。その場合も金融機関に相談する必要があります。

6-2. 家賃相場を調査する

マンションを貸す前には、マンションのあるエリアで同じような条件の物件が、どのくらいの家賃で貸し出されているのか家賃の相場を調べておきましょう。家賃の相場を調べるなら、以下の記事で主要な都道府県別で相場を解説しているので参考にしてみてください。また、賃料の算出方法についても解説しています。

関連記事

家を貸すときの賃料相場(都市別・築年数・広さ別)一軒家やマンションの相場を紹介

家賃相場を知るには、インターネットを利用して周辺エリアの相場を調べる方法もありますが、物件の種類や築年数によっても異なります。賃料査定をすることで、周辺の物件を加味した概算の賃料がわかります。相場の調査は、賃貸管理会社へ賃料査定を依頼することをおすすめします。

当社でも周辺相場をふまえて概算賃料を算出する、無料の賃料査定を承っております。

6-3. 賃貸管理の手数料と内容を確認する

マンションを貸すときには、入居者からの問い合わせに対応したり、家賃を回収したり、退去時の手続きをしたりなど、入居者管理の業務が発生します。

貸し出すマンションが自宅から近い場合は、自分で管理を行うことも可能ですが、専門的な知識が必要なケースもあるため、一般的には賃貸管理会社に業務を委託するケースが多いです。この委託には、手数料の支払いが発生します。

賃貸管理の手数料は管理会社によって異なります。

管理手数料が安ければ安い方が良いというわけではありません。管理手数料に含まれる業務内容を確認し、業務内容と管理手数料のバランスを見て管理手数料が妥当な金額であるかを判断したうえで、信頼できる管理会社を選ぶようにしましょう。

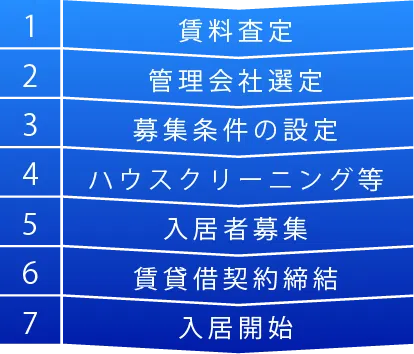

7. マンションを貸す流れ

では、具体的にマンションを貸す場合には、どのような流れで手続きを進めるのでしょうか。マンションを貸すときの大まかな流れは、次のようになります。

マンションを貸す際の詳しい手順についてはこちら。

8. マンションを貸すのと売るのではどちらが儲かる?

マンションを既に所有している場合、貸す方法と売る方法の2通りの選択ができます。どちらが儲かるかについては、その時の状況によって異なるため、現状を正しく把握することが重要です。状況を判断するうえで確認すべき項目は主に以下のようなものが挙げられます。

- 物件の価値

- 空室となる可能性

- その時点での金利

例えば、物件の価値自体はほとんど無くても、入居者がすぐに集められる場合には、シミュレーションをして儲けられる家賃を設定のうえで、貸した方が良いと言えます。

一方で、物件の価値があるにも関わらず、立地的に入居者が集まらない場合には売却を検討した方が良いかもしれません。ただしこのケースの場合、そもそも立地が悪いこともあって売却をすること自体も難しくなることが考えられます。

そのため、場合によっては不動産会社による買取も視野に入れる必要があるでしょう。買取を依頼する場合には売却相場よりも低い価格での買取となる可能性が高いため、その点も踏まえて検討しなければいけません。

また、買取を依頼する場合には売却相場よりも低い価格で買い取ってもらうことになる可能性が高いため、その点も踏まえて検討しなければいけません。

売却と貸出のどちらを選択するにせよ、現状を踏まえた長期的な計画とシミュレーションが必須であるため、よく検討することが大切です。貸す・売るに関するさらに細かい情報については、以下の記事でも詳しく取り上げておりますので、ぜひ参考にしてみてください。

関連記事

マンションを貸して本当に儲かる?失敗しない全知識と収支シミュレーションを徹底解説

9. まとめ

マンションを貸して儲かるかどうかは、ケースバイケースです。

家賃収入がマンションを貸すために発生する費用を上回る必要があります。

しかし、利益を大きくしようと家賃を相場より高く設定してしまうと、入居者を獲得できない可能性が高くなります。入居者がいなければ、空室期間は収入を得られません。

マンションを貸して儲けたいのであれば、家賃は適正な額に設定しつつ、金利の低いローンを利用したり、サービスの内容に対して妥当な額の管理手数料を設定している管理会社を選んだり、できるだけ費用を減らすための対策を重視しましょう。

そして、マンションを貸して儲かるためには目先の利益を目指すのではなく、長期的な視点に立ち、10年後や20年後も踏まえた収益のシミュレーションをしっかりと行い、安定した収入を得ることを目標にしてください。

関連記事

マンションの賃貸で収益を増やすコツを紹介!

カテゴリ: マンションを貸す 関連記事

賃貸に役立つコラム記事

海外赴任時の賃貸に関して

転勤時の賃貸に関して

一戸建て・マンションの賃貸に関して

査定に関して

人気記事TOP5