空家等対策特別措置法とは?

更新日:

現在も増加傾向にあるとされる空き家。社会問題としても捉えられており、ゴミ屋敷化した家屋がニュースで取り上げられるようなことも少なくありません。こうした事態を受けて、平成26年11月に国から公布されたのが平成二十六年法律第百二十七号「空家等対策の推進に関する特別措置法(空家等対策特別措置法)」です。令和5年には一部が改正されました。こちらでは、空き家所有者が知っておくべき本法の概要から、措置の内容、特定空家等に指定されることのデメリットや指定されないための対策について、詳しく解説をしていきます。

目次

1. 空家等対策特別措置法の概要

| 空き家数(万戸) | 空き家率(%) | 総住宅数(万戸) | |

|---|---|---|---|

| 平成5年 | 448 | 9.8% | 4588 |

| 平成10年 | 576 | 11.5% | 5025 |

| 平成15年 | 659 | 12.2% | 5389 |

| 平成20年 | 757 | 13.1% | 5759 |

| 平成25年 | 820 | 13.5% | 6063 |

| 平成30年 | 846 | 13.6% | 6242 |

| 令和5年 | 900 | 13.8% | 6502 |

参照:令和5年住宅・土地統計調査 住宅数概数集計(速報集計)結果[総務省]

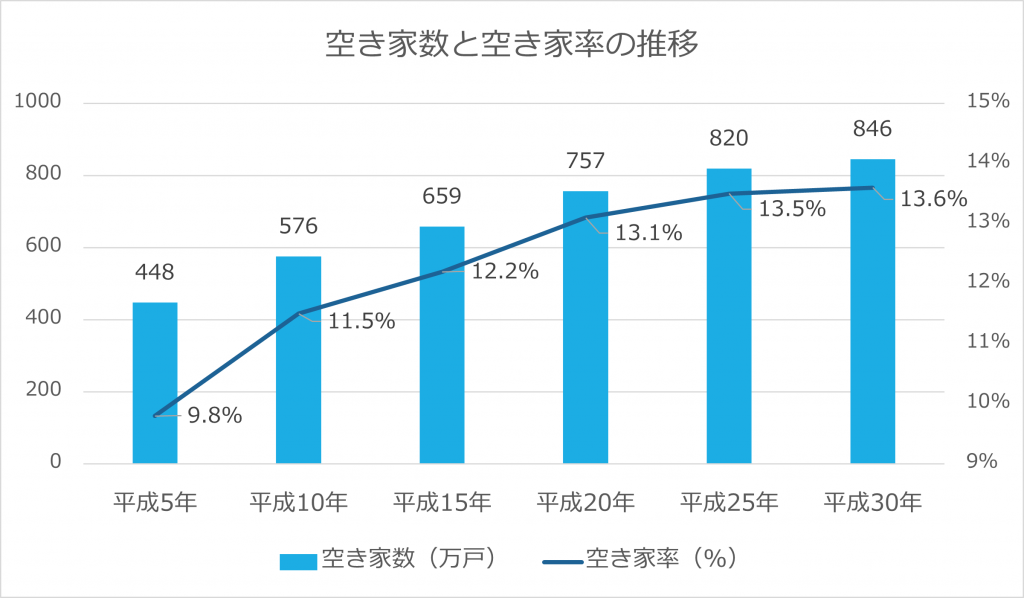

上記の表は、平成5年から令和5年にかけての空き家の数を総務省が集計した調査結果です。空き家数だけを見れば、平成5年から30年の間に2倍の増加が伺えます。総住宅数が1.4倍ほどに増えたことも起因していると思われるものの、空き家数だけを見れば、平成5年から25年の間におよそ1.9倍の増加が伺えます。総住宅数が1.4倍ほどに増えたことも起因していると思われるものの、空き家の占める割合も確かに増えており、空き家が増加した戸数は決して少ない数とは言えません。

こうした背景を受けて成立したのが「空家等対策特別措置法」です。本法では、例えば以下のような内容が定められています。

- 空き家の所有者は周辺の生活環境に悪影響を及ぼさないように空き家を管理しなければならないこと

- 周辺の生活環境の保全を図るために放置することが不適切な空き家のことを「特定空家等」とすること

- 市区町村は空き家対策のために「計画を作り、実施する」などの必要な措置を講じるよう努めなければならないこと

- 市区町村は空き家の跡地についても、情報の提供など、活用に必要な対策を講ずるよう努めなければならないこと

- 市区町村長は、空き家について、所在・所有者を把握するために調査を行えること

- 市区町村長は「特定空家等」の所有者に対して必要な措置をとるよう助言・指導を行えること

- 市区町村長は「特定空家等」の所有者に対して必要な措置をとることを勧告できること

- 市区町村長は勧告に応じなかった「特定空家等」の所有者に対して、必要な措置をとることを命ずることができること

- 市区町村長は命じられた措置を所有者が履行しなかったときは、「行政代執行法」に従って措置を代行できること

- 命令に違反したり、立ち入り調査を拒んだりした者には罰金を科すこと

これはつまり、空き家問題を解決するために、自治体が空き家について場所や所有者を把握し、所有者による管理が不適切なものについては、ペナルティも含んだ段階的な措置を行っていくというものです。

2. 空家等対策計画の策定状況

空家等対策特別措置法のなかでは、国土交通大臣及び総務大臣が定めた基本指針に即した形で、それぞれの市区町村が区域内で「空家等対策」を総合的かつ計画的に実施するための「空家等対策計画」を策定することが求められています。これは、各市区町村における状況の違いに配慮しながら、適切な空き家対策を実施するためです。

この計画が策定されなければ、空家等対策特別措置法を用いた地域の空き家対策は行えないことになります。それを踏まえた上で、令和4年3月31日時点における策定状況を見てみましょう。

| 市区町村数 | 比率 | |

|---|---|---|

| 策定済み | 1,399 | 80% |

| 策定予定あり | 218 | 13% |

| 策定予定なし | 124 | 7% |

策定が完了している市区町村は1,399。これは、全市区町村のおよそ8割に当たる数で、平成31年時点の6割から増加しており、全国的に策定が進んでいることが伺えます。

3. 市区町村による特定空家等への措置の状況

空家等対策特別措置法では、空き家の所有者に対して段階的な措置(助言・指導、勧告、略式代執行、命令、行政代執行)が行われます。以下は、国土交通省・総務省調査による「特定空家等に対する措置状況」の集計です。

| H27 | H28 | H29 | H30 | R1 | R2 | R3 | 合計 | |

|---|---|---|---|---|---|---|---|---|

| 助言・指導 | 2,078 | 3,077 | 3,852 | 4,584 | 5,349 | 5,762 | 6,083 | 30,785 |

| 勧告 | 59 | 206 | 298 | 379 | 442 | 473 | 525 | 2,382 |

| 命令 | 5 | 19 | 40 | 39 | 42 | 65 | 84 | 294 |

| 行政代執行 | 2 | 10 | 12 | 18 | 28 | 23 | 47 | 140 |

| 略式代執行 | 8 | 27 | 40 | 50 | 69 | 66 | 82 | 342 |

平成29年から令和3年にかけて、件数が右肩上がりで増えていることが分かります。対策の準備ができていない市区町村がある一方で、準備が整っている市区町村もでてきており、着々と具体的な対策の取り組みを行う機会が増えていっていることがうかがえます。

4. 空家法のポイント①特定空家等を含む、空家等の定義

まずは空家等対策特別措置法における「空家等」とはどのようなものなのか、その定義から見てみましょう。

建築物又はこれに附属する工作物であって居住その他の使用がなされていないことが常態であるもの及びその敷地(立木その他の土地に定着する物を含む。)をいう。ただし、国又は地方公共団体が所有し、又は管理するものを除く。

(空家等対策の推進に関する特別措置法第2条1項)

「空家等」には建物だけでなく、門や塀、木など敷地内のほとんどすべてが含まれ、年に数回だけ訪れる別荘なども該当します。空家等対策特別措置法において、「空家等」は市町村が行う調査の対象ですが、「空家等」であること自体がすぐに問題になるわけではありません。

市町村が調査を進める中で、十分な管理が行われておらず、周囲に危険や悪影響を及ぼすような「特定空家等」と呼ばれる条件に当てはまる空き家が見つかることがあります。この「特定空家等」は、市町村がとるべき対処の対象となる家です。所有者には「空家等」が「特定空家等」にならないように適切に管理する責務があると定められています。

4-1. 「特定空家等」の定義は?

- 倒壊等、著しく保安上危険となるおそれのある状態の空き家

- 著しく衛生上有害となるおそれのある状態の空き家

- 適切な管理が行われないことにより著しく景観を損なっている状態の空き家

- その他周辺の生活環境の保全を図るために放置することが不適切である状態の空き家

空家等対策特別措置法の「第二条(定義)」では、上記のような空き家を「特定空家等」として定義しています。特定空家等に指定されると、前述「市区町村による特定空家等への措置の状況」にもある、その状態を解決するために必要な措置が取られたり、ペナルティが課せられたりする可能性があるので注意が必要です。

5. 空家法のポイント②特定空家等に対する措置の内容

持ち家が特定空家等になると、所有者は、除却、修繕、立木竹の伐採といった様々な処置の中で、適切な管理に必要な対応を行わなければなりません。市町村長は、それらの対応が問題解決に十分な形で実施されるように、「助言・指導」「勧告」「命令」といった措置を定められた手順に従って行っていきます。また、市町村長は所定の手続きを踏むことで、それらの措置に関する行政代執行といったことも可能です。

令和5年の改正により、「管理不全空家」においても、指導・勧告ができるようになりました。

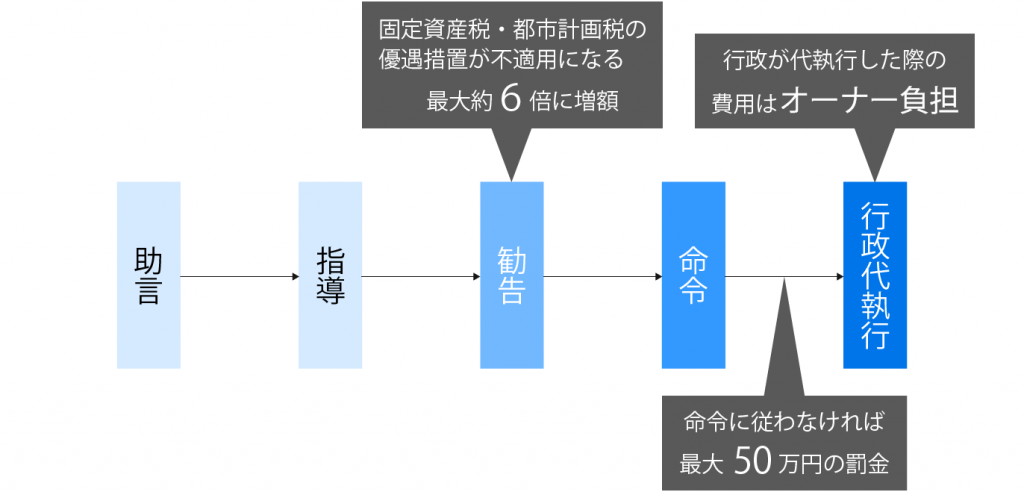

■空き家の放置を続けることで措置が厳しくなっていく

5-1. 助言・指導〜状況が悪化する前に従っておくべきアドバイス〜

助言とは、空き家管理を適切に行えていないオーナーに対して、解決方法の提示を行うアドバイスのことです。たとえば、「庭の草木が伸び放題なので除草してくださいね」といったことが伝えられます。助言の段階では強い強制力はありませんが、助言がなされるということは、空き家について客観的に見て問題が顕在化していることの表れです。既に近隣住民から苦情が寄せられている可能性もあります。

指導が行われた場合は、状況がより深刻である可能性がありますもしかすると苦情が複数届いている可能性があります。助言以上により具体的な内容で、目的や解決に向けた方向性を伝えられるので、次のステップである勧告に至る前に早期の対応が望まれます。

5-2. 勧告〜固定資産税の優遇措置不適用のデメリット〜

助言や指導がなされているにもかかわらず、所有者が改善をしない場合は「勧告」がなされます。

勧告後は空き家の状況が改善されるまで、住宅用地にかかる固定資産税・都市計画税の優遇措置が不適用になるというデメリットが発生します。これまで優遇措置を受けられていた所有者にとっては、固定資産税・都市計画税の税率が大きく跳ね上がります。状況にもよりますが、固定資産税の場合、その額は従来のおよそ6倍です。物件によって課税額でどれくらいの差になるかは異なりますが、何の利用もしていない空き家に対して支払うランニングコストとしては、かなりの高額になることも考えられます。

このように大幅に高くなった税金を支払い続けることを避けるためには、できるだけ勧告を受ける前、勧告を受けた場合はできるだけ早いうちに市区町村の担当者に連絡をするようにしましょう。そして、その後の対策について、まずは相談してみましょう。

5-3. 命令〜行政処分で罰金の可能性も〜

助言・指導、勧告を無視し続けたり、状況を放置し続けたりすると、市町村長からの「命令」が下ります。これに従わない場合は50万円以下の罰金が課せられてしまいます。

5-4. 行政代執行〜行政による強制執行〜

命令に従わない場合、市町村長が行政代執行を行うことも。これはつまり、空き家の改修や解体を行政が所有者に代わって行うということです。このときの費用は通常所有者負担です。どれだけ多額のコストがかかったとしても、その支払いを拒むことはできません。

6. 空家法ポイント③.特定空家等に指定された場合のデメリット

特定空家等に指定されると、固定資産税や都市計画税の優遇措置が不適用になるほか、特定空家等だと認められない状態へと復旧するために行う改修・解体にかかる費用を負担しなければなりません。

さらに令和5年の改正で、「管理不全空家」においても同様の措置を行うことができるようになりました。

それぞれの詳しい金額等を見ていきましょう。

6-1. 固定資産税が最大で6倍になる

住宅用地とは「住宅(家やマンション)を建てるための土地」のことです。住宅用地は面積によって2つの種類に分けられます。

住宅用地には、店舗や工場などを建てるための非住宅用地にはない「住宅用地の優遇措置」があります。そのひとつが固定資産税の軽減です。

1戸当たりの面積が200平方メートル以内のものは「小規模住宅用地」に該当します。それ以外のものは、「一般住宅用地」になります。小規模住宅用地の場合、固定資産税額が6分の1に軽減され、一般住宅用地の場合、固定資産税額が3分の1に軽減されますが、この優遇措置が受けられなくなります。

| 土地の状態 |

固定資産税 (空き家) |

固定資産税 (特定空家等) |

|---|---|---|

| 小規模住宅用地 | 課税標準額 × 6分の1 × 1.4% | 課税標準額 × 1.4% |

| 一般住宅用地 | 課税標準額 × 3分の1 × 1.4% | 課税標準額 × 1.4% |

試しに、課税標準額1,800万円の土地について、優遇措置がある場合とない場合の課税額を計算して比較してみましょう。土地面積は200平方メートル以内の小規模住宅用とします。

<小規模住宅用地の優遇措置が適用の場合>

- 土地:1,800万円×4%÷6=4.2万円

<特定空家等指定で優遇措置が不適用の場合>

- 土地:1,800万円×4%=25.2万円

<優遇措置が適用の場合と不適用の場合の差>

25.2万円-4.2万円=21万円

差額を見てみると、その差は21万円。この違いが毎年発生します。放置を続ける限りその差は年々開いていきます。

差額は課税標準額に対して、

1.4%×(6-1)/6=35/3,000=7/600≒1.17%

(上記例では1,800万円×1.17%=21万円)

要するに、住宅用地の優遇措置が適用されなくなると、土地の価格に対して1%強程度の支払いの違いが出るわけですが、実際の金額で見てみると、思っていたよりも負担が大きいと感じられる方が多かったのではないでしょうか。

6-2. 都市計画税が最大で3倍になる

固定資産税額同様、都市計画税にも「住宅用地の優遇措置」がありますが、この優遇措置も受けられなくなります。

| 土地の状態 |

都市計画税 (空き家) |

都市計画税 (特定空家等) |

|---|---|---|

| 小規模住宅用地 | 課税標準額 × 3分の1 × 0.3% | 課税標準額 × 0.3% |

| 一般住宅用地 | 課税標準額 × 3分の1 × 0.3% | 課税標準額 × 0.3% |

固定資産税のときと同じ条件(課税評価額1,800万円の土地)で、こちらも試算をしてみましょう。

<小規模住宅用地の優遇措置が適用の場合>

- 土地:1,800万円×3%÷3=1.8万円

<特定空家等指定で優遇措置が不適用の場合>

- 土地:1,800万円×3%=5.4万円

こちらも3.6万円の差額が出ました。

ちなみに都市計画税の差額も固定資産税の場合と同様に課税標準額に対する割合について計算してみると、

0.3%×(3-1)/3=6/3,000=0.2%

(上記例では1,800万円×0.2%=3.6万円)

都市計画税に優遇措置が適用されるかどうかによる差額は課税標準額の0.2%となります。

固定資産税に比べてさらに小さな割合ですが、課税標準額1,800万円の土地の場合、固定資産税の21万円と合わせると、毎年24.6万円もの違いになります。

6-3. 撤去のための費用は所有者負担

法律で定められている以上、空き家について市町村長から必要な管理を行うように助言・指導・勧告を受けたら、速やかにそのアドバイスや指示に従うことが望ましいといえます。時間が経過し、状況が進行するほど、空き家の管理の状態も一層悪化し、それに対する措置の強制の度合いは強くなっていきます。選べる選択肢が狭まる前に、改修・解体、売却・賃貸といった中から、納得できる適切な対処を所有者自ら選んでいきましょう。

前述の通り、助言・指導・勧告を無視し続けた場合は命令が下ります。処置に必要となる費用は通常所有者負担です

解体費用は、広さあたりいくらというだけでなく、木造か鉄骨造か鉄筋コンクリート造か、何階建てか、向かいの道路に十分な幅があるかなど様々な要素の影響を受けて、ケースによって金額がかなり増減します。仮に1坪5万円、延床面積30坪とすると、解体には150万円程度の費用が見込まれることになります。

市町村長から命令が下っても無視を続けた場合、最終的には行政代執行が行われる可能性があります。この場合、解体業者の選定などは行政(市町村長)が代わりに担うことになりますが、安価な費用の業者が選ばれるとは限りません。その結果、自分で調べて手配するよりも高額な工事費が請求されることもありえます。

7. 管理不全空家や特定空家等に指定されないための対策

空家等対策特別措置法の施行以降、空き家の放置はより大きなリスクとなりました。管理不全空家や特定空家等に指定されてしまうことで、大きな経済的損失を被る可能性があるのです。

これを避けるためには、まずは放置をやめることが肝心です。

既に管理不全空家や特定空家等として指定されてしまっている場合は、市区町村の担当者とも相談し、何かしらの手を加えて状況を改善することが最優先です。

そうでない場合も、所有者自身での居住や、適切な管理ができないのであれば、売却を行うか、もしくはリロケーション会社などに賃貸管理を委託して家賃収入を得ることを検討してもよいでしょう。売却・賃貸・入居といった準備を進めつつ、そのときまで専門業者による空き家管理サービスを活用することで、適切な管理が行われている状態と資産価値を維持するのもおすすめです。

持ち家が「管理不全空家」や「特定空家」に指定されてしまった場合は、助言・指導の段階で早めに対策を検討しましょう。放置による資産価値の低下も心配ですが、必要な措置を行うように「勧告」を受けると、税金(固定資産税・都市計画税)の支払いの面で直接的で経済的な負担が大きくなってしまいます。

8. まとめ

空家等対策特別措置法ができたことで、空き家を放置するリスクが、空き家所有者にとって小さなものではなくなったことがお分かりいただけたかと思います。

特定空家等に指定され、勧告や命令が下ると、人によってはかなりの痛手となるでしょう。とくに、行政代執行による強制的な解体に至った場合は、罰金を科されるだけでなく、解体など改善のための処置にかかる実費が請求され、思わぬ損をしてしまう恐れがあります。

空き家を放置している所有者は、空き家について助言・指導など、市町村長からの何かしらの連絡を受けているようであれば、無視することなく相談を持ち掛けるなど、何かしらの対応を行うようにしましょう。

まだ特に連絡を受けていない所有者にも、空き家の放置は資産価値の減少など、それ自体が潜在的なリスクとなっています。売却によって手放す、あるいは賃貸運用などで適切な管理を行うことによって、大きな損失を避けることができるかも知れません。選択肢が少なくなる前に、今のうちから空き家対策について検討してみてはいかがでしょうか。