現在、日本でマイホームを購入しようとすれば、ほとんどの方が住宅ローンを活用されているはずです。

そして、この住宅ローンを使うと、同時に住宅ローン控除(減税)が受けられて、所得税が安くなります。

しかし、この住宅ローン控除には条件があり、転勤中には適用されなくなるケースが考えられます。今回は、住宅ローン控除の適用条件などの基礎的な部分をご紹介します。

リロの留守宅管理の特徴

- 法人集客に強い: 提携企業1万社以上のネットワークで優良な入居者を確保

- 住宅ローン中の方: 転勤等なら貸せることも。簡易的なシミュレーションも対応

- 海外赴任も安心: 納税管理人引き受けや確定申告代行まで一貫したサポート

- 柔軟な契約方法: 「一時的な賃貸」や「長期運用」まで目的に合わせた契約形態

目次

1. 住宅ローン控除(減税)とは?

住宅ローン控除とは、住宅ローンを利用してマイホームを購入、増改築する際に利用できる減税措置のことを言います。一定の条件を満たせば、毎年12月31日時点の住宅ローンの残高の一部を所得税や住民税から差し引くことができます。正式名称は「住宅借入金等特別控除」と言います。

令和5年(2023)度入居の場合の初年度の控除額は、最も控除額の大きい「認定長期優良住宅・低炭素住宅認定の新築住宅」等の場合は最大35万円、最も控除額の小さい「省エネ基準を満たさない既存住宅」の場合は最大21万円となっています。

1-1. 住宅ローン控除(減税)の条件

住宅ローン控除は、該当となる物件に、ローンを組んだ本人、もしくはその家族が住んでいることが前提となっています。以下は、その他の要件です。

- 控除を受ける年の12月31日まで引き続き住んでいること。

- 登記簿上の床面積が50㎡以上であること。

- 控除を受ける年分の合計所得金額が「2,000万円以下」であること。

※合計所得金額とは、給与などの総収入金額から、給与所得控除額や経費などを差し引いた額です - 住宅ローンの返済期間が10年以上であること。

- 物件を取得してから6か月以内に入居すること。

- 現行の耐震基準に適合していること。

売却や賃貸、空き家として保持する場合には、控除が受けられなくなる点に注意が必要です。

住宅ローン控除の対象となる住宅ローンは、銀行や信用金庫での借り入れのほか、住宅金融支援機構、地方公共団体、共済組合や勤務先からの借り入れも一部対象となります。

なお、住宅ローン控除において、支払うべき税額の範囲を超えて控除額を適用することはできません。所得税額が25万円、住宅ローン控除額が28万円だった場合は、所得税額からは25万円しか差し引けず、残額は住民税額から差し引きます。

住民税額で差し引ける金額にも限度があり、令和5(2023)年度入居の場合は、所得税の課税総所得金額等の5%(最高97,500円)まで控除できます。

2. 転勤時、住宅ローン控除(減税)を受けるには

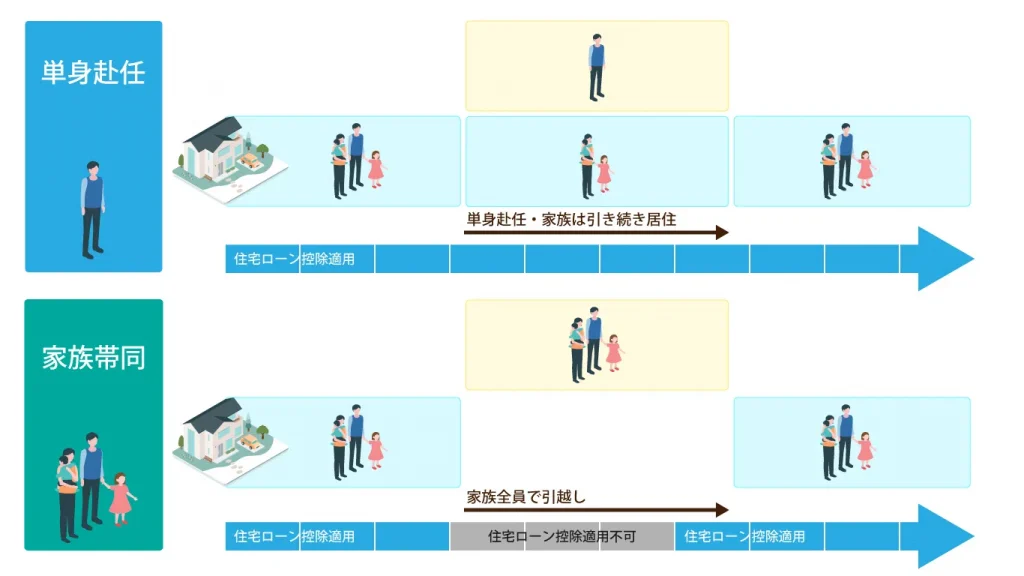

転勤時に、住宅ローン控除を受けるためには単身赴任が必要になります。前項でもご紹介したとおり、住宅ローン控除は家族が住んでいたとしても「引き続きその者の居住の用に供している」とみなされます。家族が引き続きその家に住み続ける単身赴任であれば、問題なく控除が受けられます。

仕事の都合で自宅に戻れる可能性が低い場合には、思い切って自宅を売却して住宅ローンを一括返済することもできますが、自宅に戻る可能性がある場合には、自宅を賃貸にして家賃収入を住宅ローンの返済に充当をすることを検討する方が多くいるようです。

2-1. 海外赴任時に住宅ローン控除(減税)は受けられる?

単身赴任中の控除について、海外への単身赴任者も対象となるのは、平成28(2016)年4月1日以降に取得した住宅のみです。ただし、国内で所得が発生していない場合は控除すべき税金が発生しないため、実質的には控除は受けられません。

2-2. 転勤中は賃貸で経済的負担を軽減

自宅を賃貸する場合は、原則として住宅ローン控除(減税)を受けることができません。

住宅ローン控除の適用を受けるためには、単身赴任をして、家族が自宅に住むことが必要ですが、住居費や生活費が二重にかかり、出費が増えます。

住宅ローン控除の年間最高控除額は35万円です。

仮に月10万円の賃料で賃貸に出した場合、年間120万円の家賃収入を得られます。住宅ローン控除のために無理に単身赴任をして負担を増やすよりも、賃貸に出した方がトータルではお得になることも考えられます。

関連記事

住宅ローン控除は住んでいなくても適用可能?転勤や単身赴任など事例別に解説

3. 【事例で解説】再入居後に控除期間があれば住宅ローン控除は受けられる

住宅ローンで購入した不動産を空き家として保持したり賃貸したりすると、住宅ローン控除が受けられなくなることは先ほどお伝えしました。しかし、将来的にご自身やその家族が元の自宅へ戻った場合には、住宅ローン控除が再適用できます。もう少し具体的な例でご紹介しましょう。

3-1. マイホーム購入3年目に転勤が決定

たとえばマイホームを購入し3年が経った時点で転勤が決まったとしましょう。このときは単身赴任を選ばず、家族帯同で赴任先に家を借りて引っ越すことにしました。持ち家は空き家として保持します。ローンを組んだ本人、もしくはその家族が住んでいることが住宅ローン控除適用の条件なので、この年から住宅ローン控除が受けられなくなります。

3-2. 赴任期間3年で帰任

その後、転勤が3年で終わり、家に戻ってきました。赴任期間の3年間は、住宅ローン控除を受けるための要件である「その者の居住の用に供している」を満たすことができなかったため、住宅ローン控除の適用を受けられませんでしたが、帰任した年以降は住宅ローン控除を再適用できます。

家族全員が自宅に戻ってきた場合だけでなく、家族の一部が自宅に戻ってきた場合でも、要件を満たしたとみなされます。したがって、夫の転勤先に家族全員で転居した後に、子どもの進学の都合などで家族のみが自宅に戻ってきた場合も、住宅ローン控除の再適用を受けられるようになります。

※住宅ローン控除の適用期間を先送りすることはできません

3-3. 住宅ローン控除の適用終了

マイホーム購入から10年が経過しました。住宅ローン控除が受けられるのはこの年で終わりです。今回の例では結果として、転勤前の3年間と、戻ってきた後の4年分の住宅ローン控除を受けられたことになります。

転勤期間中に賃貸を行っていた場合、賃貸を行った年度は住宅ローン控除の適用を受けられませんが、帰任後に残存期間があれば住宅ローン控除が適用されます。控除適用期間内に自宅に戻れる見込みがあれば、持ち家として残しておくことにメリットのある措置と言えるでしょう。

3-4. 【注意】再適用が受けられないケースも

住宅ローン控除の再適用を受けるためには、いくつかの条件が揃わなくてはなりません。そのうちのひとつが「転居の理由」です。

たとえば、自己都合による転職や会社倒産による再就職の関係で居住場所が変わる場合は、理由として認められません。あくまで、出向や会社命令による転居でなくては原則認められませんので、注意が必要です。

なお、自宅に戻ってきた年に持ち家を賃貸に出していた場合は、翌年からの再適用になります。

4. 住宅ローン控除の申請方法

住宅ローン控除の適用を受けるためには、確定申告が必要です。ただし、給与所得以外に収入がない場合は、2年目以降は年末調整で済ませることができます。こちらでは、住宅ローン控除を申請する際に必要なものや申請方法をお伝えします。

4-1. 確定申告の期間

確定申告は毎年2月16日から3月15日までの間に前年度分についての申告を行います。開始日や締切日が土日祝日の場合は翌平日へ変更されます。

なお、還付申告の場合の申告期間は、対象年度の翌年1月から5年間です。

4-2. 確定申告書の提出方法

確定申告はインターネットや郵送、または管轄の税務署へ確定申告書の提出を行います。

確定申告書については、こちらをご確認ください。

確定申告書作成コーナー[国税庁]

記載方法については、こちらをご確認ください。

申告書の記載例[国税庁]

申告方法は次の通りです。

- 国税庁のサイト上で確定申告書を作成し、インターネット(e-tax)での申告、または税務署へ郵送/持参して申告

- 国税庁のサイトから確定申告書を入手の上、内容を記入して税務署へ郵送/持参して申告

- 税務署にて確定申告書を入手の上、内容を記入して税務署へ郵送/持参して申告

4-3. 確定申告に必要な書類

下記の書類を用意します。

| 提出書類 | 配布元 |

|---|---|

| 確定申告書 | 国税庁HP または 税務署 |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 国税庁HP または 税務署 |

| 住宅取得資金に係る借入金の年末残高等証明書 | 金融機関 |

| 登記事項証明書 | 法務局 |

| 「工事請負契約書」または「売買契約書」 | 不動産会社 |

|

補助金決定通知書など ※国または地方公共団体等から補助金等の交付を受けた場合 |

国 または 地方自治体 |

|

贈与税の申告書など ※直系尊属から住宅取得等資金の贈与を受けた場合 |

国税庁HP または 税務署 |

| 提出書類 | 配布元 |

|---|---|

| 長期優良住宅建築等計画の「認定通知書」の写し | 都道府県 または 市区町村 |

|

「住宅用家屋証明書」 ※認定長期優良住宅に該当する旨などの記載があるもの |

市区町村 |

| 「認定長期優良住宅建築証明書」 | 建築士等 |

| 提出書類 | 配布元 |

|---|---|

| 低炭素建築物新築等計画の「認定通知書」の写し | 都道府県 または 市区町村 |

|

「住宅用家屋証明書」 ※認定低炭素住宅に該当する旨などの記載があるもの |

市区町村 |

| 「認定低炭素住宅建築証明書」 | 建築士等 |

| 提出書類 | 配布元 |

|---|---|

| 「住宅用家屋証明書(特定建築物用)」 | 市区町村 |

確定申告の詳しい方法については、国税庁が公開している「申告手続の流れ」「住宅ローン控除を受ける方へ(令和5年度分)」があり、こちらが参考になります。

5. 控除が受けられなくてもリロケーションはお得

将来的に帰る予定の持ち家を、転勤期間中に賃貸するサービスとして「リロケーション」というものがあります。近年日本でも人気となっていますが、賃貸である以上、利用することで住宅ローン控除を受けられなくなってしまいます。

しかし、控除がないからといって必ずしもリロケーションが損になるとは限りません。入居者が決まれば、毎月一定の家賃収入が見込めます。これを不動産にかかる固定資産税・都市計画税や修繕の費用などに充てれば、持ち家にかかるランニングコストを補填できるでしょう。もちろん、転勤中の家計の助けにもなるはずです。

また、持ち家というのは資産でもあります。将来的に売却をはじめとした活用に期待がある場合は、何とか保持しておきたいところです。リロケーションであれば、こうした資産を活用しながら維持費も捻出できるという点が大きな魅力です。

6. まとめ

住宅ローン控除適用するには、ローンを組んだ本人かその家族が住むことが必要です。

転勤中に住宅ローン控除の適用を受けるためには、単身赴任が必要です。家族全員で転勤先へ引越し、空き家や一時的に賃貸を行う場合は控除を受けられず、住宅ローン控除適用期間内に本人か家族が戻れる場合に再度住宅ローン控除が適用されます。

住宅ローン控除を受けるためには確定申告が必要であり、インターネットや税務署にて手続きが可能です。

住宅ローン控除は、適用されることで大きな節税効果があります。リロケーションの場合だと、今回ご紹介したように家賃収入が得られる分、条件によっては住宅ローン控除よりもお得になる可能性もあります。当社では、お客様の持ち家をリロケーションとして活用した際の、具体的なシミュレーションも可能です。まずはお気軽にご連絡ください。