住宅ローン控除とは、正式名称を「住宅借入金等特別控除」といいます。新築のマイホームを購入した後、住宅ローン返済中に海外赴任が決まった……。そんなとき住宅ローン控除はどうなるのか、海外赴任していても住宅ローン控除は適用されるのか気になるのではないでしょうか。

海外赴任でも住宅ローン控除を受けられる大まかな条件は、以下のようになります。

・住宅ローン控除が受けられる:単身赴任等の場合

※但し平成28年(2016年)3月31日以前に住宅の取得等をし、かつ海外赴任の場合は単身赴任であっても住宅ローン控除は受けられません。

・住宅ローン控除が受けられない:家族帯同での海外赴任の場合

このように海外赴任などで自宅に住まない状態になると、住宅ローン控除は受けられなくなります。

ただし、再び居住を開始した場合に再適用を受けられる場合や、単身赴任の場合は一定の条件を満たせば、赴任中も適用を受けることができます。

住宅ローン控除は年間最大で40万円の控除が受けられることから、家計にとって大きな存在です。当記事では海外赴任に際して損をしないよう住宅ローン控除を受けるため知っておくべき以下のポイントを中心に解説していきます。

・住宅ローン控除を受けるための条件とは

・海外赴任中も住宅ローン控除を受けるための条件

・帰国後に住宅ローン控除を再開する手続きや必要書類

・住宅ローン控除を引き続き受けるための海外赴任前の手続き

海外赴任、持ち家はどうする?

海外赴任、持ち家はどうする?

今すぐ無料で賃料査定 今すぐ無料で賃料査定

目次

1. 【まず確認】海外赴任のときに住宅ローン控除を受ける条件と必要な手続き

海外赴任の際に「住宅ローン控除が受けられるか」については「単身赴任」なのか「家族帯同」なのかによって、条件や手続きが異なります。ここでは「住宅ローン控除を受ける条件」と「控除を継続する際の手続き」について詳しく解説します。まずは自身が「どの条件に該当するのか」を確認しましょう。

1-1. 住宅ローン控除を受ける条件

海外赴任でも住宅ローン控除を継続するための要件をご案内します。まずはこちらから海外赴任でも住宅ローン控除が継続できるか確認してください。

住宅ローン控除を受けるためには、以下のすべての要件を満たす必要があります。

(1)住宅取得後6か月以内に入居し、引き続き居住し、この特別控除を受ける年分の12月31日まで引き続き居住の用に供していること。

(2)家屋の床面積(登記面積)が50㎡以上であること(注)

(3)床面積の2分の1以上が、専ら自己の居住の用に供されるものであること

(4)民間の金融機関や独立行政法人住宅金融支援機構などの住宅ローン等を利用していること

(5)住宅ローン等の返済期間が10年以上で、分割して返済するものであること

(6)控除を受ける年の所得金額が2,000万円以下であること

(7)長期優良住宅建築計画の認定通知書(又は低炭素建築物新築等計画の認定通知書)及び住宅用家屋証明書などにより証明されたものであること

※家屋の床面積が40㎡以上50㎡未満(令和6年12月31日までに建築確認を受けたものに限ります。)である場合は、(6)の要件が1,000万円以下であるときに限り控除を受けることができます。

特別な要件はないと思いますが、いかがでしょうか。海外赴任でも引き続き住宅ローン控除を受けるためには、上記の要件と冒頭でお伝えした以下の要件を満たす必要があります。

- 海外赴任中に住宅ローン控除を受ける:単身赴任等であること

※但し平成28年(2016年)3月31日以前に住宅の取得等をし、且つ海外赴任の場合は単身赴任であっても住宅ローン控除は受けられません。 - 帰国後に住宅ローン控除を受ける(残存期間があれば):住宅ローン控除を適用できなかった事由が海外赴任等のやむを得ない事情であること

参考: No.1234 転勤と住宅借入金等特別控除等 [国税庁]

1-2. 控除を継続する際の手続き

海外赴任時の住宅ローン控除の継続手続きは、赴任者の状況や控除適用年数によって大きく異なります。控除適用初年度の場合の手続きは、以下のとおりです。

| 単身赴任 | 確定申告が必要(当年適用可) |

|---|---|

| 家族帯同 | 手続き不要(当年適用不可) |

控除初年度でも、家族が年末まで居住していれば住宅ローン控除が適用されます。単身赴任の方は、出国する年に確定申告を行うことで還付が受けられるので、忘れずに手続きを行いましょう。一方で家族が帯同するケースでは、住宅ローン控除が適用できないため必要な手続きはありません。

控除適用2年目以降の場合は、以下のとおり手続きが異なります。

| 単身赴任 | 手続き不要(当年適用不可) |

|---|---|

| 家族帯同 | 書類提出による手続き(当年適用不可) |

単身赴任の方は、そのまま継続して住宅ローン控除が受けられるので手続きは必要ありません。一方、家族帯同の場合は住宅ローン控除が受けられなくなるため「転任の命令等により居住しないこととなる旨の届出書」を所轄税務署に提出する必要があります。

このように住宅ローン控除を受けている方が海外赴任する際は、自身の状況に合わせて適切な手続きを行うことが重要です。そのため不明な点がある場合は、税理士や国税庁に相談することをおすすめします。

関連記事

転勤になったら家はどうする?貸す、売るおすすめの管理方法について

海外赴任、持ち家はどうする?

海外赴任、持ち家はどうする?

今すぐ無料で賃料査定 今すぐ無料で賃料査定

2. 海外赴任中も住宅ローン控除を受けるための3つの要件とは

ここでは、海外赴任中も住宅ローン控除を継続するために要件を3つ紹介します。自身がすべての条件を満たしているか、チェックしてみてください。

2-1. 単身赴任

海外赴任の際も住宅ローン控除を継続するには、家族を国内に残して単身で海外へ赴任する必要があります。国税庁のHPには「転勤等により家屋を居住の用に供することができない場合」に住宅ローン控除の適用を受けるための条件として「単身赴任等の場合」という条件があります。

ここでの単身赴任とは「転勤、転地療養その他のやむを得ない事情により、配偶者、扶養親族その他生計を一にする親族と日常の起居を共にしない場合」という定義です。

参考: No.1234 転勤と住宅借入金等特別控除等 [国税庁]

2-2. 平成28年(2016)年4月1日以降に住宅を取得

単身赴任の場合、平成28年4月1日以降に住宅の取得等をしていれば、海外赴任であっても住宅ローン控除を継続できる要件になります。「取得した日」とは鍵の引渡しをされた日が該当することが多いです。

平成28年(2016年)4月1日以前に住宅を取得した場合は、帰国後に住宅ローン控除の残存期間があれば、残存期間分の住宅ローン控除をうけることができます。

2-3. 生計を一にする親族が住み続ける

海外赴任でも住宅ローン控除を受ける条件として「生計を一にする親族が住み続ける」があります。単身赴任と同義ですが相違があると住宅ローン控除が継続できなくなるので解説します。

「生計を一にする」とは

「生計を一にする」は日常の生活の資を共にすることをいいます。夫婦でそれぞれ収入があっても、互いに生活費を出し、食費や水道光熱費をまとめて管理している場合は該当します。また、必ずしも同居を要件とするものではありません。学費や生活費を仕送りしている親や子供も「生計を一にする」となります。

たとえ同じ家で暮らしていても、二世帯住宅などで、それぞれで食費や光熱費等を管理している場合は、「生計を一にしない家族」となります。

「親族」とは

「親族」にあたるのは、配偶者、子供、父、母、兄弟姉妹、祖父母など、法律上6等親内の血族、配偶者などです。

事実婚、パートナーのような法律上夫婦ではない場合、親族にあたらないので単身赴任中にこれらの方が住み続けても住宅ローン控除は適用されません。つまり、単身赴任で妻、親や子供などが住み続ける、また、夫の海外赴任に妻を伴うが、日本にいる子供に仕送りをしながら海外在住になる場合なども住宅ローン控除の対象です。家族を伴い海外赴任したが、家族だけ先に帰国する場合も残存期間が残っていれば、その年、または翌年から住宅ローン控除の再開が適用されます。

参考: No.1234 転勤と住宅借入金等特別控除等 [国税庁]

3. 家族帯同で海外赴任した場合でも帰国後に残存期間があれば住宅ローン控除を再適用できる

家族全員が海外赴任先に居を移す場合はその期間、住宅ローン控除の適用を受けることはできません。これは、住宅ローン控除の「個人がそこに居住し続けている」という要件を満たせなくなるためです。

しかし、海外赴任を終えて自宅に再居住した際、住宅ローン控除の適用期間が残っている場合には、残存期間分の住宅ローン控除の再適用を受けることができます。ただし、住宅ローン控除の期間は延長されません。残存期間分のみが再適用されます。

なお自身が自宅に戻る場合だけでなく、家族のみが帰国するケースでも住宅ローン控除の再適用は可能です。こちらのケースについては本記事内の「7−1. 家族を伴い海外赴任していて家族が先に帰国することになった場合、住宅ローン控除を再開できる?」で詳しく解説しています。

海外赴任、持ち家はどうする?

海外赴任、持ち家はどうする?

今すぐ無料で賃料査定 今すぐ無料で賃料査定

4. 【空き家・賃貸】海外赴任から帰国した際の住宅ローン控除再開時期

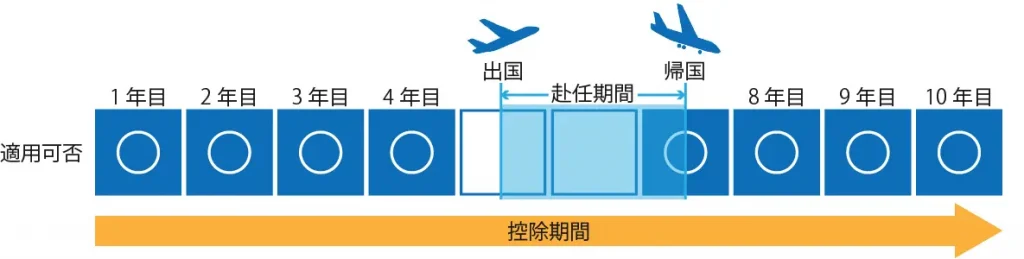

海外赴任中に持ち家を「空き家にしていた場合」「貸し出していた場合」で控除の開始時期が変わります。それにより残存期間も変わるので気を付けてください。

4-1. 空き家にしていた場合

海外赴任中に空き家にしていた場合、再入居を開始した年から控除を再開できます。

たとえば、

・控除期間が入居から10年

・4年分の控除を受けた後に海外赴任

・2年後に帰国して再入居した場合

この場合、5年目、6年目までは控除が受けられませんが、残存期間である7年目~10年目までは住宅ローン控除の再適用ができるようになります。7年目の12月31日までに再入居して生活を始めるようにしましょう。

参考: No.1234 転勤と住宅借入金等特別控除等 [国税庁]

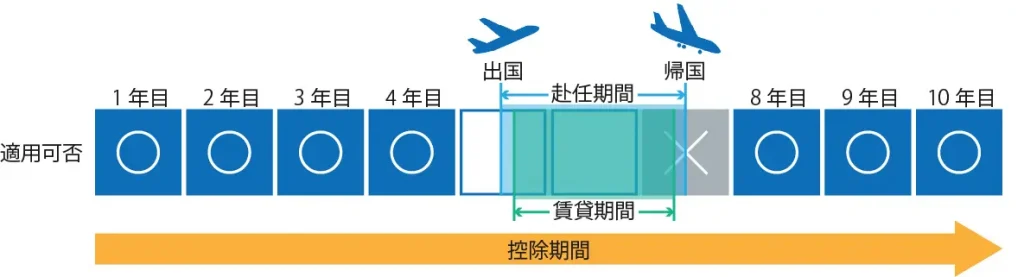

4-2. 貸し出していた場合

海外赴任中に家を貸し出していた場合、再入居を開始した翌年から控除を再開できます。

先ほどと同じ例でご説明します。

・控除期間が入居から10年

・4年分の控除を受けた後に海外赴任

・2年後に帰国して再入居した場合

この場合、再入居した翌年の8年目から控除再開になります。

空き家の場合は再入居した年から住宅ローン控除を再開できましたが、貸し出していた場合は上記のように翌年から住宅ローン控除が再開されます。

参考:住宅借入金等特別控除の再適用を受けるための手続2(再び居住の用に供したときの手続)[国税庁]

空き家に対して住宅ローン控除の再開が1年遅れますが、貸し出していた期間は家賃収入を得られます。控除が適用されない1年分を家賃収入でカバーできるともいえます。

参考: No.1234 転勤と住宅借入金等特別控除等 [国税庁]

5. 長期間の海外赴任なら持ち家を貸し出すのがおすすめ

海外赴任で自宅を空ける場合、空き家にしておくより貸し出したほうが有効活用できてメリットがあると考える方は、多いのではないでしょうか。結論としては2年以上家を空ける場合、家の管理方法は「賃貸に出す」のがおすすめです。

「貸し出す場合」と「空き家にする場合」それぞれのメリットは以下のとおりです。

貸し出す場合のメリット

- 家賃収入が得られる

住宅ローン控除の再開が翌年だとしても安定した収入が得られるのは大きいでしょう。 - 人が住むことで通風、通水ができる

柱などの建材や水道管などが傷まず、空き家にするより家全体のダメージを軽減できます。 - 人が住むことで防犯につながる

戸建ての場合は庭木の手入れがされて害虫などの発生が抑えられるため、衛生面の心配が軽減され、近所の迷惑防止にもつながります。

空き家にする場合のメリット

- 人が住まないため、エアコンなどの設備が消耗せず床や壁なども傷がつくことなく気持ち的にも安心できる

- 急な帰任でもスムーズに再入居できる

- 人が住まないことで火事などのリスクを防げる

どちらの方法もメリットがありますが、海外赴任が長期間であれば賃貸に出すのがおすすめです。家を空ける期間が長くなるほど、住宅ローンの返済や維持管理費用の負担が大きくなります。そのような場合でも家賃収入を得ていれば、経済的な負担を大きく軽減できます。

また入居者の見つけやすさも考慮すると、短くとも2年は住みたいと考える人が多いです。そのため海外赴任が2年以上になる場合は、積極的に賃貸に出すことを検討しましょう。

自宅を賃貸に出すか空き家にしておくか検討するにあたって「いくらで貸し出せそうか」を知ることがたいへん重要です。ぜひ以下のフォームから賃料査定をお申し込みください。リロケーション・ジャパンでは、転勤や海外赴任期間中の賃貸を日本で初めて事業化した経験を生かして、お客様の大切なお家をしっかりお守りします。

関連記事

【住宅ローンでも賃貸に出せる】転勤時に持ち家を賃貸する方法、注意点を解説

海外赴任、持ち家はどうする?

海外赴任、持ち家はどうする?

今すぐ無料で賃料査定 今すぐ無料で賃料査定

6. 【赴任前・後】海外赴任後に住宅ローン控除を再開する手続きと必要書類

海外赴任から帰国後、住宅ローン控除を再開するには赴任前と赴任後にそれぞれ必要な手続きがあります。これらの手続きをしなければ、再適用を受けることができません。ここでは、住宅ローン控除を再開するための手続きと必要書類、作成方法について解説していきます。

6-1. 海外赴任前

海外赴任後に住宅ローン控除を再適用するためには、海外赴任前に所轄の税務署にて住宅ローン控除の中断手続きを行う必要があります。忘れないようにご注意ください。

入居後その年の12月31日まで居住せずに海外赴任となった場合は、赴任前の手続きは不要です。

必要な書類は下記のとおりです。

海外赴任前に税務署に提出する書類一覧

・転居の命令などにより住居しなくなる旨の届出書

・未使用分の「年末調整のための(特定増改築等)住宅借入金等特別控除証明書兼給与所得者の(特定増改築等)住宅借入金等特別控除申告書」(税務署長から交付を受けている場合に限ります。

※「年末調整のための(特定増改築等)住宅借入金等特別控除証明書兼給与所得者の(特定増改築等)住宅借入金等特別控除申告書」は、住宅ローン控除を受ける初年度の確定申告後に税務署から送付されます。

会社員である場合、原則確定申告の必要はありませんが、住宅ローン控除を受ける最初の年は確定申告をする必要があり、翌年以降は年末調整で控除が受けられます。

交付を受けていない場合は「転居の命令などにより住居しなくなる旨の届出書」だけで構いません。

上記書類の作成・提出方法

どの書類もe-Taxソフトで届出書を作成の上、e-Taxにより提出します。

書面で届出書を作成の上、お住まいの管轄の税務所へ持参又は送付により提出することもできます。

提出時期は住宅借入金等特別控除の適用を受けていた家屋を居住の用に供しなくなる日までに提出してください。

つまり、海外赴任に際して住まなくなる日までに提出することになります。

参考:

No.1234 転勤と住宅借入金等特別控除等 [国税庁]

A1-40 年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請手続[国税庁]

A1-42 転任の命令等により居住しないこととなる旨の届出手続[国税庁]

※ページ内に届出書も掲載されています。

海外赴任前に上記の書類を税務署に提出することを忘れないようにしましょう。

6-2. 帰国後

海外赴任から帰国し再入居後、住宅ローン控除を再開するには、その年度の確定申告で申請を行います。

また、先述した通り海外赴任前にも「転居の命令などにより住居しなくなる旨の届出書」などの提出が必要になるので、出国前にも忘れずに提出しましょう。

このとき、注意しておきたいのが海外赴任中、家を空き家にしていた場合はその年から住宅ローン控除が再開され、貸し出していた場合は翌年からの再適用になります。

帰国後に税務署に提出する書類一覧

・(特定増改築等)住宅借入金等特別控除額の計算明細書

・住宅取得資金に係る借入金の年末残高等証明書(2か所以上から交付を受けている場合は、そのすべての証明書)

上記の書類に必要事項を記載した確定申告書に添付して、再入居した家の所轄税務署に提出します。

参考:住宅借入金等特別控除の再適用を受けるための手続2(再び居住の用に供したときの手続)[国税庁]

7. 住宅ローン控除の再適用に関する留意点

住宅ローン控除の再適用を受けるには、転居の理由として「給与等の支払をする者からの転任の命令にともなう転居その他これに準ずるやむを得ない事由」が認められなければなりません。社命による海外赴任はこれに該当するので、住宅ローン控除の再適用を受けることができます。

通常は再び住み始めたその年から再適用となりますが、再入居した年に自宅を賃貸していた場合には、その年の再適用は受けられず、翌年から適用されます。

ちなみに、住宅ローン控除の再適用に回数の制限はありません。仮に再適用後、再び転居で家を空けなければならなくなった場合にも、再々入居時には再適用が受けられます。本人を除いて家族のみが帰国して再入居する場合でも、再適用を受けることができます。

7-1. 家族を伴い海外赴任していて家族が先に帰国することになった場合、住宅ローン控除を再開できる?

家族帯同から単身赴任に変更となるケースでは、住宅ローン控除は再開できます。なぜなら残存期間が残っている場合であれば、本人ではなく家族が帰国する場合でも再び控除を受けられるからです。

ただし、住宅の取得が2016年4月1日よりも前の場合は控除が受けられない点には注意が必要です。条件を満たしている場合は、帰国した年の確定申告を家の所有者本人が行って住宅ローン控除の再適用を申請しましょう。

7-2. 家族を伴い海外赴任中に日本で自宅を購入した。家族が先に帰国して新居に住む場合、住宅ローン控除は適用される?

住宅ローン控除は適用されます。

ただし、家を取得された後、6か月以内に入居しなければ住宅ローン控除は適用されません。また出国時までに『所得税の納税管理人の届出書』を税務署へ提出し、その納税管理人に確定申告を代行してもらう必要があるので注意しましょう。

7-3. 住宅ローンで戸建てを新築、海外赴任が決まり未入居。帰国後、住宅ローン控除は受けられるか?海外赴任期間は3年程度で家族と一緒に海外赴任予定。

住宅ローン控除は受けられません。

住宅ローン控除は住宅を取得後、6か月以内に入居しなければいけないためです。

新築でも6か月以内に入居した後に海外赴任であれば帰国後、残存期間に限り住宅ローン控除を適用できます。

7-4. 海外赴任時の住宅ローン控除の中断手続きは?

海外赴任における住宅ローン控除の中断手続きは、海外赴任前に以下の書類を家屋の所在地の所轄税務署に提出します。

ただし、入居後その年の12月31日まで居住せずに海外赴任となった場合は、赴任前の手続きは不要です。

本来、住宅ローン控除が初年度は確定申告が必要になりますが、海外赴任の場合は帰国後にお住まいの所轄税務署にて手続きを行います。

海外赴任前

・転居の命令などにより住居しなくなる旨の届出書

・未使用分の「年末調整のための(特定増改築等)住宅借入金等特別控除証明書兼給与所得者の(特定増改築等)住宅借入金等特別控除申告書」

※税務署長から交付を受けている場合に限ります。

海外赴任、持ち家はどうする?

海外赴任、持ち家はどうする?

今すぐ無料で賃料査定 今すぐ無料で賃料査定

8. まとめ

海外赴任時の住宅ローン控除、再開方法についてご案内してきました。

海外赴任の時に住宅ローン控除を受けるには、平成28年4月1日以降に取得した住宅で、単身赴任であれば住宅ローン控除を継続できます。

また、家族帯同であっても帰国後に住宅ローン控除に残存期間があれば、残存期間に限り控除が適用されます。ただし、赴任中の家を空き家にしていた場合と貸し出していた場合によって再開時期が異なります。

住宅ローン控除の再開にあたっては、海外赴任前に「転居の命令などにより住居しなくなる旨の届出書」を家屋の所在地の所轄税務署に提出することが必要です。

帰国後は確定申告を行い、住宅ローン控除を再開します。忘れてしまうと残存期間があっても住宅ローン控除が適用されず、損をしてしまいます。法令の変更により細かい条件が変更となる場合があるので、海外赴任のタイミングであらためて税務署に確認してください。

住宅ローン控除には「個人がそこに居住し続けている」という要件があるため、家族帯同でも控除を受けられる裏ワザのようなものはありません。子どもや妻が先に帰国した場合は住宅ローン控除を再開し、残存期間において住宅ローン控除が適用されます。

提携企業1万社超のネットワークを活用し、転勤者などの法人契約ニーズに直接アプローチ。 一般市場に加えて独自のチャネルから物件をご紹介できます。

転勤などの事情があれば貸し出せるケースもあります。 収支の目安や将来戻る前提での貸し方まで整理し、 「貸すべきかどうか」を一緒に判断します。

1984年に日本で初めて転勤者向け賃貸を事業化。その実績を活かし、 納税管理人の引き受けや確定申告サポートまで一貫対応。 日本にいなくても、帰任まで任せられる体制があります。

数年だけ貸したい、将来は戻りたい、長期運用したい。 目的に合わせた契約形態で、 将来の住み戻りも見据えた活用方法をご提案します。

リロの留守宅管理は、東証プライム上場企業 株式会社リログループのグループ企業です。