![]()

![]()

住宅ローンを組んでいる状態の家を売るためには、ローンを完済する必要があります。完済できるかどうかを検討するためにはまず、ローンの残債と予測される売却額を把握しなければいけません。

このとき、売却査定額がローンの残債を下回る「オーバーローン」になることがあります。オーバーローンになると、完済するための適切な対処法を実施しなければ家を売ることが困難です。このことを踏まえて、ローン中の家を売ろうか検討している方はオーバーローンかどうかを確認し、もしそうだった場合の対処法について知っておく必要があるでしょう。

本記事では、ローン中の家を売るための条件、残債を完済できるかの確認方法、オーバーローンだった場合に家を売る方法などについて解説します。内容を知っておくことで、オーバーローンが判明したとしても、自身に適した最善の方法を冷静に検討することが出来るでしょう。

ローン中の家を売ることは可能ですが、売るためには一定の条件を満たしている必要があります。条件は以下のとおりです。

【ローン中の家を売る条件】

35年ローンのように長期間のローンを組んでいると、売却の時期によっては多くの残債が予測されますが、それらを全て返済しないと売ることができません。返済時期は売却時点で良いため、売り先が確定する前に完済する必要はありません。

また、抵当権の抹消も必要です。抵当権とは、家も含む不動産をローンでお金を借りて購入する際に、金融機関が不動産に対して設定する権利になります。この権利を抹消しないと家を売ることができず、抹消のタイミングは、売却前か売却と同時の2通りです。

ローン中の家を売るための条件である「ローンの完済」は、必ず満たさなければいけない条件です。この条件を満たすためには、事前に売却額とローンの借入額の詳細を把握しておく必要があります。そこで以下では、家を売る際にローンの残債を完済できるかどうかの確認方法をご紹介します。

【ローンを完済できるかどうかの確認方法】

確認する工程で特に重要なのは「売却価格の調査」です。売却が確定していない段階では、売却額の参考となる情報を知るための調査をしたうえで、売却額を予測しなければいけません。この額が最終的な売却額と大きく異なってしまうと、いざ売却した際に「完済が出来なかった」といった事態にもなりかねないでしょう。

ローンの残債を確認する際は、完済できるかどうかを正確に把握するためにもきっちりと確認しましょう。確認する方法は「Web上での確認」「返済予定表での確認」「残高証明書で確認」の3通りがあります。

ローンを利用した金融機関がインターネットバンキングに対応している場合は、Web上で専用ページにアクセスすることで確認できます。インターネットバンキングに対応しているかどうかは、金融機関のHPへアクセスすれば確認することが可能です。

返済予定表(返済計画表、償還予定表などとも呼ばれる)とは、金融機関から送られてくる返済予定の詳細が書かれた書面です。変動金利で契約している場合には、数ヶ月ごとに最新の返済内容が記載された予定表が送られてきます。手元にない場合は、金融機関に問い合わせれば再発行してもらえます。

残高証明書(融資残高証明書とも呼ぶ)とは、年末の時点でのローンの残債がいくらなのかを証明する書面です。残高証明書は主に毎年10月頃から発想が開始されます。ただし、初年度については借入期間と金融機関ごとに異なります。手元にない場合は金融機関に再発行したい旨を相談してみましょう。

ローンの残債を確認し終えたら、続いては売却価格の調査です。ローン中のマンションを売りたい場合は売却価格の相場を知っておくことが大切です。売却価格を調査する主な方法として、「不動産会社への査定依頼」が挙げられます。不動産会社に依頼すれば、物件の状態や周辺環境などを踏まえた上で詳細に価格を算出してくれるでしょう。

ただし、不動産会社に依頼する場合は複数社に依頼することをおすすめします。査定結果はあくまで査定でしかなく、実際の売却価格と異なる可能性があるため、そこの差をある程度把握するためにも複数社に依頼した方が正確な売却額を予想することが可能です。

また、不動産会社に査定依頼をするのならWebなどから申込可能な無料賃料査定を利用してみるのもおすすめです。不動産会社に足を運ばずに査定が実施できるため、時間をすぐに確保できない方に適しています。

なお、国土交通省が運営する「土地総合情報システム 」を確認すれば、相場価格を知ることも可能です。

ローンの残債と売却査定額が分かったら、残債を完済できるか計算しましょう。

計算する際は

ローンの残債 + 売却時にかかる費用(税金など) - 家の売却価格 + 自己資金等

で算出できます。売却時にかかる費用は主に以下のようなものが考えられます。

【3,000万円で売却できた場合】

これらの費用を含めた上で計算した結果、ローンの残債を完済できるかどうかを確認することが可能です。

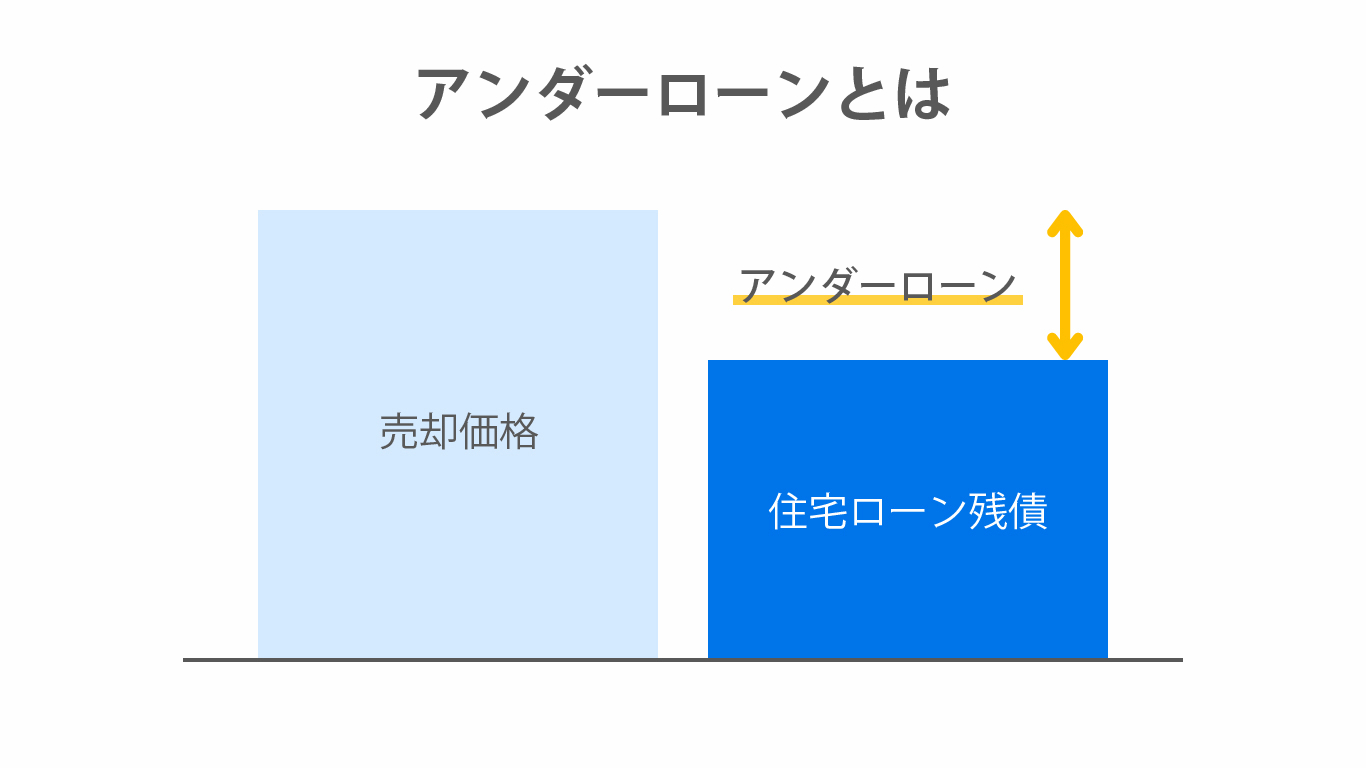

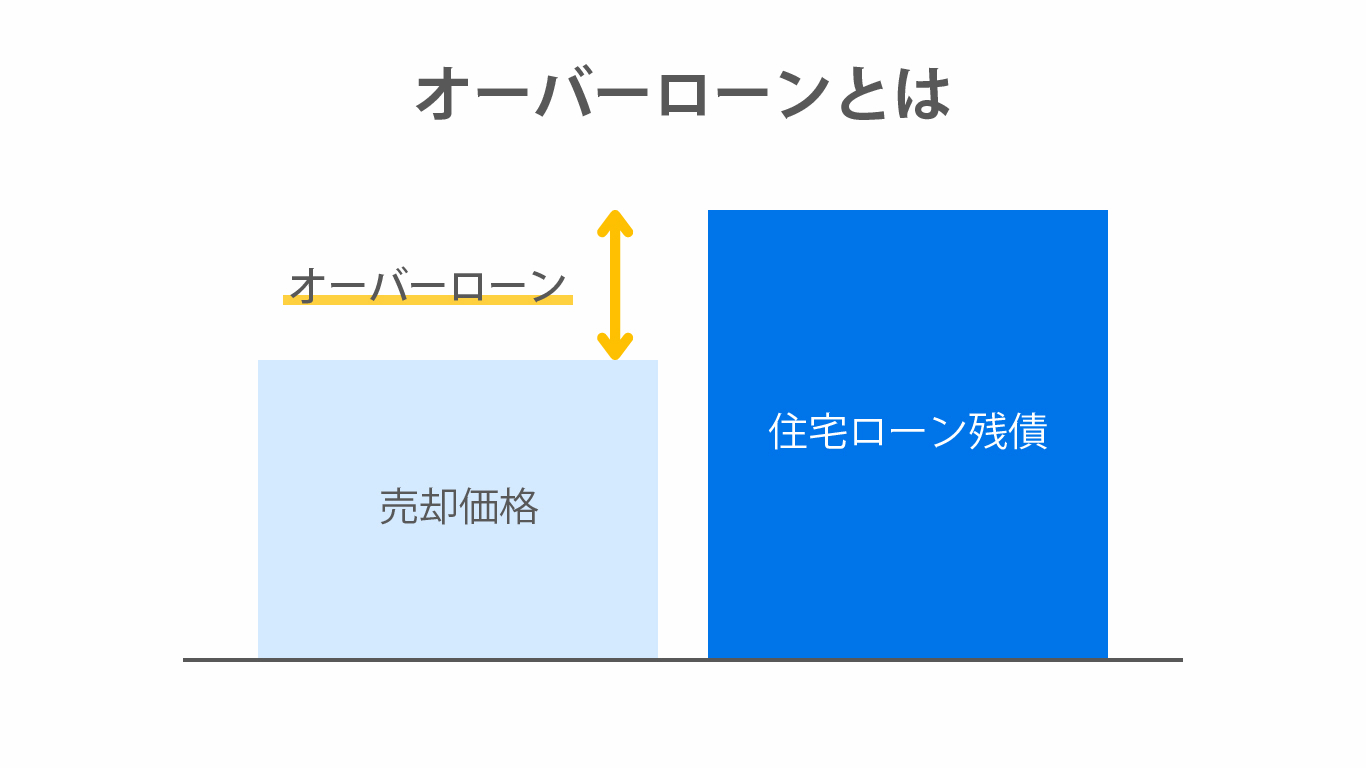

また、ローンの残債を完済できることを「アンダーローン」、完済できないことを「オーバーローン」といって、オーバーローンの場合は自己資金の捻出などを検討しなければいけません。

アンダーローンとは、売却査定額がローンの残債を上回ることを指します。アンダーローンの場合、家の売却金額でローンの残債の完済目処が立つためそのまま売却することが可能です。アンダーローンのイメージ図は以下になります。

残債を差し引いて残った売却額はそのまま利益となるため、新居の頭金にしたり、そのまま手元に残しておいたりできます。

オーバーローンとは、アンダーローンとは対照的に売却査定額が残債を下回ってしまうことを指します。オーバーローンのイメージ図は以下のとおりです。

オーバーローンでも家を売ること自体は可能ですが、差額を埋めるための対処が必要になります。例えば、差額を自己資金で補填する方法や、住み替えローンを利用して現在のローン残債と新しい住宅ローンをひとつにまとめるといった方法があります。これらの方法の詳細は次の見出しで解説します。

オーバーローンの家を売る方法は主に以下の3つがあります。

【オーバーローンの家を売る方法】

オーバーローンが判明した場合、ローンの残債が査定額を下回るまで家を売ること自体を一旦諦めるといった方法もありますが、急ぐ理由がある場合には上記3つの方法を検討してみましょう。

自己資金がある場合にはそこから補填することで完済ができますが、住み替えを前提に売ろうとしている場合には住み替えローンを利用することで残債と新しい住宅ローンをまとめるといった方法もあります。

その名の通り自己資金(預貯金や親族から借りたお金など)を補填してローンを完済する方法です。売却益とローンの残債の差が大きすぎると返済が難しくなる可能性はありますが、負担できる範囲なら自己資金で完済できるでしょう。

自己資金での返済なら、後述する住み替えローンを利用するときのように追加での申し込みなどが不要になるため、比較的早く売却することが可能です。また、追加でローンを組むと利息もその分かかりますが、自己資金ならそういった負担も抑えられます。

ただし、預貯金のほとんどを返済にあててしまうと、売却後に手持ちのお金が無くなってしまいます。そのため、そういった点も加味したうえで自己資金から差額を補填するべきかどうか検討しなければいけません。

住み替えローンとは、ローンの残債と新しい住宅ローンを一つにまとめて借り換えることができるローンのことです。利用するためには金融機関の審査が必要で、審査に通らなければ利用できません。審査のハードルは「残債+新居の購入額」になるため、住宅ローンと比較すると審査基準は厳しいことが一般的です。

ちなみに、売却と購入の決済は同日に実施しなければいけません。そのため、新居の引き渡しのタイミングは慎重に決める必要があります。

また、住み替えローンは性質としてローンの支払額が増えるため、自己資金が足りない方には不向きと考えられます。

任意売却とは、金融機関の許可が下りた場合にのみ実行できる方法で、ある程度所有者の希望条件に沿った形で家を売れる方法です。通常、ローンを完済できなければ抵当権を抹消できませんが、任意売却ができれば、一定の条件のもと抵当権を解除できます。

注意点として、任意売却をした後に残っているローンの残債の返済義務は消えません。残債分は売却後も返済していかなければならず、借金がなくなるわけでは無い点はしっかりと理解しておきましょう。ちなみに、返済計画については金融機関と再度相談ができます。

また、任意売却は住宅ローンを利用している金融機関の承認が必要になります。法的知識や交渉力も必要なため、個人で任意売却をすることは困難とされています。

ローンが残っている家を売る際の注意点は以下のとおりです。

【状況別・ローン中の家を売る際の注意点】

アンダーローン、オーバーローンを問わずローンの残債も含めて財産に関わる部分は全て財産分与の対象となります。また、資金計画の面から先に売るか後に売るかなどについてもよく検討しなければいけません。

転勤などの理由で家の売却を検討している場合は、必ずしも売却にする必要が無い点も覚えておいてください。賃貸に出すことで、売らずに家を残しておくことが可能です。

離婚がきっかけでローン中の家を売ることになった場合、その後の財産分与でローンの残債も対象になります。アンダーローンで売却によって利益が出る場合は、利益分を夫婦で分配すれば問題ありません。ローンが残ってしまう場合は、残債の負担度合いを決めたうえで、離婚後も返済をしていかなければいけません。

また、夫婦のどちらかが連帯保証人になっている場合、ローンの残債が残る場合には連帯保証人を外れることが難しいです。そのため、仮に妻が連帯保証人となっているケースでは、離婚後に夫が返済を滞納すると妻に請求が行くことになります。

他にも、家の名義が共有名義になっている場合は名義人全員の同意が無ければ売ることができません。そのため、離婚に際して家を売ること自体に不都合を感じる名義人がいる場合、その人の同意を得られなければ離婚時に家を売ること自体が困難になります。

住み替えを検討している場合、家を売る手順として「売り先行」か「買い先行」かを決めなければいけません。売り先行は、住んでいる家を売ってから新居を探す方法で、買い先行は新居を決めてから売主を探す方法です。それぞれの方法は、状況に応じて向いているかどうかが変わってくるため、自身の状況を踏まえた上でどちらを採用すべきか決める必要があります。

【売り先行が向いている人】

【買い先行が向いている人】

基本的には売り先行の方が資金計画を立てやすいだけでなく、アンダーローンの場合に利益を新居の購入資金に充てられるためおすすめです。買い先行の場合は、旧居の売り先が決まっていないため、売却額などが明確にならずに資金計画が立てづらいでしょう。

転勤でローン中の家を売ろうとしている場合は、戻ってくるまでの期間次第では売らないでそのままにしておくのも一つの方法です。1~2年で戻ってくる見込みがあるのなら、あえて売らずにそのままにしておけば、戻ってきたときにそのまま住むことができます。

ただし、転勤の期間が長期間であればあるほど、ローンの返済と転勤先の賃貸費用などが合わさって負担が大きくなってしまうでしょう。自身の預貯金や転勤期間を踏まえた上で、売るべきか検討しましょう。

また、転勤の期間中だけ賃貸に出して家賃収入を得る方法もあります。賃貸であれば、帰任後にまた家に住むことができます。詳細については次項で解説します。

転勤中、家を売らずに賃貸に出すという選択肢があります。賃貸に出せば、転勤中に発生するローンの返済を家賃収入で賄える可能性があるため、費用負担を最小限に家を所有し続けることが可能です。

ただし、ローンが残っている家を賃貸に出す場合は金融機関に相談の上、承認が下りないと賃貸に出すことができません。許可が出ない場合は、残債を返済しない限り賃貸に出せないでしょう。

そのため、家を賃貸に出したい場合は転勤しなければいけなくなった旨を金融機関に相談し、そのうえで賃貸に出すことができるかどうか確認しましょう。

ローン中の家を賃貸に出す選択肢があることを踏まえて、賃貸に出すまでの流れは以下のとおりです。

【家を賃貸に出すまでの流れ】

金融機関に相談したうえで賃貸の許可が下りたら、不動産会社を利用して借主を探します。借主が見つかったら賃貸借契約を締結して賃貸を開始します。賃貸開始後は毎月、契約内容に沿って家賃収入が得られます。

ちなみに、転勤で一時的に賃貸を検討している場合は、普通借家契約ではなく定期借家契約や一時使用賃貸借契約を選びましょう。

定期借家契約は貸主が契約期間を指定できるため、転勤の期間に合わせて期間を設定すれば、戻ってきたときに退去してもらえます。

一時使用賃貸借契約であれば、事前に設定した契約期間が経過した後は、帰任に合わせて解約時期を調整できます。

これら2つの契約方法は相場より賃料が2割程度安くなる傾向があります。転勤を機に家を売ろうと思ってもオーバーローンだと売却することが難しくなります。その場合、転勤の間だけ家を貸すことも検討しても良いかもしれません。家を貸すことで得た賃料で、ローンの負担を抑えられます。生活費の負担を軽減できれば、オーバーローン解消のための資金に回せるかもしれません。賃料査定は無料なのでいくらで貸せそうか気になるようでしたら比較をするためにも査定を依頼してみてはいかがでしょうか。

ローン中の家を売るには、ローンを完済している必要があります。ローンを完済しないと抵当権を抹消できないため、家を売ることはできません。そのため、ローン中の家を売る際はオーバーローンなのかどうかを確認する必要があります。

オーバーローンの場合は、不足分を自己資金で補填するか、住み替えローンを利用して借り換えるか、任意売却を検討しなければいけません。また、任意売却は完済できなくても抵当権を抹消できますが、残ったローンは引き続き返済しなければいけない点に注意してください。

転勤が理由で家を売るか検討している場合は、賃貸も視野に入れてみましょう。賃貸に出すことで持ち家を売ることなく所有し続けられますし、家賃収入の設定額次第ではローンの負担なく家を残すことが可能です。

カテゴリ:マンションを売る 関連記事

人気記事TOP5

人気記事TOP5

人気記事トップ5

スタッフおすすめ記事