![]()

![]()

新築のマイホームを購入した後、ローン返済中に海外赴任が決まった……。そんなとき、住宅借入金等特別控除(以下、住宅ローン控除)はどうなるのか、気になるところだと思います。

住宅ローン控除を受けるにはいくつかの要件を満たす必要がありますが、その一つとして、「新築又は取得の日から6か月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること」という要件があります。そのため、海外赴任などで自宅に住まない状態になると、住宅ローン控除は受けられなくなります。ただし、再び居住を開始した場合に再適用を受けられる場合や、単身赴任の場合は一定の条件を満たせば、赴任中も適用を受けることができます。

海外赴任のお家を貸すには?

まずは簡単!無料査定

海外赴任でも、単身赴任で家族が引き続き居住し続けるのであれば、住宅ローン控除を適用できます。ただし、減税の対象は日本での所得のみとなります。また、適用には一定の条件を満たしている必要があります。

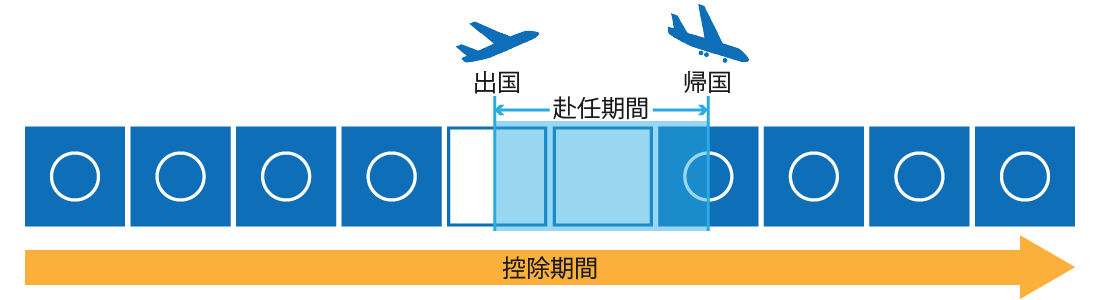

家族全員が海外赴任先に居を移す場合は、住宅ローン控除の適用を受けることはできません。ただし、必要な手続きを行えば、海外赴任を終えて日本に帰国し、自宅に再居住した際、適用期間が残っている場合には、残存期間において住宅ローン控除の再適用を受けることができます。

たとえば、

残存期間である4年分に限り、再び住宅ローン控除を受けることができます。

再適用を受けるための手続きとして、海外赴任前に所轄の税務署にて住宅ローン控除の中断手続きを行う必要がありますので、忘れないようにご注意ください。必要な書類は下記のとおりです。

海外赴任のお家を貸すには?

まずは簡単!無料査定

住宅ローン控除の再適用を受けるには、転居の理由として「給与等の支払をする者からの転任の命令にともなう転居その他これに準ずるやむを得ない事由」が認められなければなりません。社命による海外赴任はこれに該当するので、住宅ローン控除の再適用を受けることができます。

通常は再び住み始めたその年から再適用となりますが、再入居した年に自宅を賃貸していた場合には、その年の再適用は受けられず、翌年から適用されます。

ちなみに、住宅ローン控除の再適用に回数の制限はありません。仮に、再適用後、再び転居で家を空けなければならなくなった場合にも、再々入居時には再適用が受けられます。本人を除いて家族のみが帰国して再入居する場合でも、再適用を受けることができます。

海外赴任が決まった際には、税務署等に事前に問い合わせておくと安心です。

カテゴリ:海外赴任 関連記事

人気記事トップ5

人気記事トップ5

人気記事トップ5

スタッフおすすめ記事